Vyacheslav Yakovlev의 기사 - Kubanzheldormash 공장 책임자

"Metalworking 2017" 전시회 결과에 따르면. 객관적으로, 꾸밈과 중괄호 없이.

모든 미디어, 소셜 네트워크 및 메일링 리스트는 일년에 한 번 러시아에 공작 기계 산업이 있다고 회상합니다.

러시아 공작 기계 산업다시 태어났다! "Made in Russia" 공작 기계는 곧 경쟁자들을 시장에서 몰아낼 것입니다. LLC "STAN"은 공작 기계 제작 분야의 세계적인 리더입니다. Delovaya Rossiya, VEB, Rohm 선반 카트리지 가격으로 정장을 입은 공무원, Smart Manufacturing 잡지, 저널리스트. 공구 홀더가 무엇인지 모르지만 Kolomna, Azov, Kimry 또는 Sterlitamak의 6급 공구 제작자보다 더 많은 돈을 받는 청년들은 STAN 스탠드에서 일합니다. 일반적으로 "Made by us"와 같은 연방 미디어 및 사이트의 프리즘을 통해 "러시아 산업"을 인식하는 사람들을 위한 산업의 부상과 현대 러시아의 번영의 모든 필수 속성.

러시아에는 공작기계 산업이 없습니다. 죽었다. 다음은 Wikipedia의 STAN에 대한 설명입니다. “STAN은 공작 기계 장비의 설계 및 제조를 위한 러시아 통합 회사입니다. 러시아 연방 산업통상부 장관 D.V. Manturov는 STAN을 러시아 공작 기계 산업에서 "진지한 개인 플레이어"라고 불렀습니다.

내 생각에는 더 나은 설명그리고 상상하지 마십시오. 매장 슬리퍼에 포마드 입술이 있는 화장된 시체에 대한 훌륭하고 매우 "실제처럼 들리는" 특성화. 그들은 "구조, 지원, 지원, 복원"등을 가장하여 주 예산에서 수십억 달러를 지출하고 지출 할 것입니다. 그리고 절대적으로이 모든 것이 당신의 주머니에 들어갈 것이며 단 하나의 식물도 되살아나지 않을 것입니다. 내 말을 못 믿겠다면 5년 후에 이 주제로 돌아가 보자. 연구 개발 및 건설에 할당된 자금의 낭비, 기업의 공식 파산, 출구에서 LLC를 PJSC 및 PSHIK로 변경하는 것과 관련된 많은 형사 사건이 있을 것입니다. 전문가를 기다릴 필요가 없습니다. 그들은 이미 모든 것을 알고 있습니다.

나는 증거를 조사하고 싶지 않으며, 오늘날 예산에서 막대한 자금을 확보하고 있는 "관리자"와의 분쟁은 더욱 그렇습니다. 한때 우리 공작 기계 산업의 자부심이었던 SAVMA 기업은 누구나 알고 있습니다. 링크를 클릭하시면 실제 상황을 한 눈에 보실 수 있습니다.

tver.newskey.info/ns/2735713/

STAN 스탠드가 그 범위에 외국인조차 놀라게 한다는 사실에 대해 많은 허세와 소음이 있습니다. 그리고 더 이상 칠 것이 없습니다. 나는 5분 동안 부스에 서서 친밀한 가게에서 의상을 입은 젊은 남자와 여자가 마이크를 읽고 있다는 말도 안되는 소리를 들었습니다. 그들은 STAN의 성공에 대해 똑똑하게보고했습니다. 그들은 독특한 공작 기계를 만들고 러시아 최초의 공작 기계를 만들고 공작 기계로 전 세계를 놀라게했다고 말합니다. 물론 그들은 세계의 그러한 기계가 50년 전에 지나갔기 때문에 놀랐습니다. 그리고 소련의 동일한 공장이 지난 세기의 90 년대에 만들었습니다. 일반적으로 스탠드는 자극을 유발하지 않았습니다. 검정색 디자인은 국가 경제에서 응용 프로그램을 찾을 수 없는 기계에 적합합니다. 그건 그렇고, 다른 스탠드에서는 거의 1 억 6 천만 루블이 디자인을 위해 이탈리아 사람들에게 주어 졌다고 말했습니다. 일반적으로 이 거품에 이미 얼마나 많은 돈이 투입되었는지 확인하고 싶습니다. 나는 거기에 있는 사람들이 훌륭한 일을 하고 있다고 확신합니다. 작년에 내가 Metalloobrabotka 전시회 주최자에게 단두대 가위의 언로딩 및 로딩을 위해 거의 200,000(리깅용으로만!)을 주고 프리즈에 있는 소켓과 비문에 대해 동일한 금액을 주었다는 점을 고려하면 STAN이 얼마를 주었을지 상상하기 끔찍합니다. . 그러나 그들은 돈을 고려하지 않습니다. 이는 연방 예산에서 자금을 할당하기 위한 경제적 정당화를 위해 가장 큰 소비에트 공작 기계 기업의 이름을 사용하는 사람들에게 정상적인 것입니다. 나는 틀렸으면 좋겠어. 전시회에서 사람들은 산업통상자원부 '수입대체단체' 14명 중 7~8명이 STAN그룹 로비스트라고 속삭였다. 덕분에 그들은 약 17-20 억 루블의 좋은 주문 포트폴리오를 가지고 있습니다. 글쎄요, 강제 명령은 최소한 실질적인 도움이 되지만 여전히 USC, UAC 및 KTRV의 명령은 30년 동안 혼수 상태에 있었던 환자를 위한 인공 호흡기에 가깝습니다. 그건 그렇고, 중고 장비 시장에서 가격이 치솟았고 누군가는 오래된 기계를 대량으로 구매하여 업그레이드하고 새 기계로 가장하여 판매하고 있습니다. 누군지 궁금하다

나는 가장 평범한 러시아 제조업체이며 광신적입니다. 그렇게 해서 40세가 되자 나는 세계 공작 기계 산업의 거의 모든 색상을 방문했습니다. 연삭 공장 Studer, Ewag 및 Reishauer, Gleason-Pfauter 공장, 일본의 모든 Mazak 공장, 이탈리아, 독일 및 오스트리아의 공작 기계 공장. 아마도 누구보다 그들의 공작 기계 산업이 어떻게 돌아가는지 보았을 것입니다. 나 자신도 전 세계에서 많은 장비를 구입합니다. 그리고 한 번도, 한 번도, 단 한 명의 러시아 공작 기계 제작자도 "서양" 샘플을 연구하기 위해 공장을 방문하기 위해 나를 찾아오지 않았습니다. 우리 공작기계 산업의 위치를 잘 이해하고 있으며, 경쟁업체의 기계를 연구하지 않고는 경쟁은커녕 앞으로 나아가는 것조차 불가능합니다. 불행히도 그러한 작업은 없습니다. 전체 상황을 요약할 때 나는 정말로 우리 공작 기계 산업에서 진지하게 싸우는 사람들의 기분을 상하게 하고 싶지 않습니다. Nelidovpressmash, SASTA, Srednevolzhsky Machine Tool Plant, TBS, NAKAL 및 살아남은 많은 다른 사람들 덕분에 아무도 산업이 필요하지 않은 나라에서 살아남고 발전하려고 노력했습니다.

나는 러시아 제조업체이고 부활하는 러시아 공작 기계 산업의 동일한 소비자이지만 한 번도 STAN 공작 기계 카탈로그를 보낸 사람은 없습니다. 알겠습니다. 빈 얘기는 하지 않겠습니다.

나는 많은 세계 지도자들이 오로지 존재만을 위해 작은 스탠드를 제거했다는 점에 주목하고 싶습니다. 하나의 기계가 전체 러시아 공작 기계 산업의 모든 황폐한 자산보다 6배 더 비싸다는 사실에도 불구하고, 그들은 6-10제곱미터의 스탠드에 적당히 모여 있었습니다. 당신은 그들을 이해할 수 있습니다, 러시아의 시장은 부족합니다. 국영 기업만이 우리에게서 새 장비를 구입합니다. 많은 사람들이 제재를 고려하여 "비뚤게" 구매하지만 구매를 강요당합니다. 그렇지 않으면 아무것도 생산할 수 없기 때문입니다. 특히 우리 군산복합체는 이후 유럽, 일본 및 미국 장비에 대한 작업 경험이 풍부하기 때문입니다. 소련 시절. 예, 일부에게는 여전히 계시입니다. 소비에트 시간강력한 공작 기계 산업으로 군산 단지의 거의 모든 복잡한 기술 작업은 물론 민간 생활에서도 수입 장비를 사용하여 수행되었습니다. 유권자의 수입 대체에 대한이 모든 동화를 남겨 두자. 전문가들은 제품, 특히 군용 제품에 대한 고객의 요구 사항이 러시아에서 생산되지 않는 현대 하이테크 장비로만 충족 될 수 있음을 이해합니다. 단어에서 완전히.

공작기계 제작은 기본 산업이라는 점을 말씀드리고 싶습니다. 이것은 국가적으로 중요한 문제입니다. 생산수단의 생산은 자주국가의 기초입니다. 그러나 서양인과 동양인의 파트너 앞에서 뺨을 부풀리는 것과 하는 것은 전혀 다른 일입니다.

부끄럽다. 매우. 그리고 쇼를 부끄러워합니다. 불행히도 오늘날의 산업화된 러시아는 딱 그렇습니다.

우리 부분에서 우리는 점차 "공작 기계 산업"을 마스터하고 있으며 기계 단두대 가위 시장에서 이미 터키인과 중국인을 연기하기 시작했으며 가장 단순한 황삭 및 연삭 기계, 연삭 휠 테스트 용 스탠드를 판매하고 있습니다. 는 도중에. 전시회는 다시 한번 우리의 모든 주요 "공작 기계 제작자"가 수입 "자동차 키트"에 명판을 리벳으로 고정한다는 것을 보여주었습니다. 놀랍게도 동시에 거의 모든 제품이 이미 "러시아 제조업체"의 지위를 받았습니다. 그러나 이것은 자신의 직위 덕분에 업계를 키우지만 실제로는 "프로젝트를 관리하는" 사람에게는 이미 질문입니다.

모든 생산 부문에서 기계의 중요성이 지속적으로 증가함에 따라 전체 기계 제작 산업의 기술 기반인 공작 기계 제작이 급속하게 발전했습니다. 금속 가공 공작 기계는 기계에 의한 기계 생산의 기초였습니다. 그들의 목적은 지정된 치수, 모양 및 품질로 특정 구성의 부품을 얻기 위해 다양한 금속 블랭크를 처리하는 것입니다. 기계 생산 규모가 클수록 부품의 대량 생산이 많아질수록 필요한 부품의 가공을 보장하는 기계가 더 완벽하고 생산적이어야 합니다. 원래 선반과 나사 절삭 선반에 사용되었던 기계적 지지대는 나중에 매우 완벽한 메커니즘으로 바뀌었고 현대화된 형태로 기계 제조를 위한 많은 기계로 옮겨졌습니다.

기계적 지원, 기어 시스템, 공급 메커니즘, 클램핑 장치 및 기타 구조적 요소운동 학적 계획, 금속 절단기는 점점 더 고급 기계로 변하고 있습니다. XIX 세기의 70 년대. 기계 공학에는 이미 주요 작업 기계가있어 생산이 가능했습니다. 기계적으로가장 중요한 금속 가공 작업.

공작기계 산업의 발전에 중요한 역할 기계 제조 공장 Henry Models에 의해 만들어졌습니다. 본질적으로 영국 공작 기계 산업의 창시자의 진보적인 기술 전통을 발전시킨 기계 엔지니어의 실제 학교였습니다. 여기에서 D. Whitworth, R. Roberts, D. Nesmith, D. Clement, E. Whitney 등과 같은 기계 공학 분야의 저명한 디자이너, 연구원 및 발명가가 작업과 창의적인 활동을 시작했습니다. 기계 생산 시스템은 이미 사용됨: 범용 열 기관에 의해 작동되는 많은 작업 기계를 연결하는 변속기. 이 공장은 초기에 증기 기관용 부품을 생산하고 나중에 터닝, 플래닝 및 기타 부품을 생산했습니다. 공작 기계. G. Model 공장(나중에 Maudslay and Field 공장)의 모델에 따라 많은 기계 제작 기업이 만들어지기 시작했습니다.

세계 공작 기계 산업의 선두 위치는 영국의 Nasmyth, Whitworth, Sharp 및 Robert 공장, S. Sellers", "Pratt and Whitney", "Brawn and Sharp"(미국). 70-90 년대에 새로운 유형의 공작 기계 (터닝 터렛, 범용 밀링, 로터리, 보링, 연삭) 생산을 마스터 한 미국 기업은 기술적으로 영국 공작 기계 산업을 능가하기 시작했습니다. 독일에서는 공작 기계 생산이 주로 XIX 세기의 60-70 년대에 개발되기 시작했습니다. "Reinecker", "Schiss", "Heimer und Pielz", "Waldrich", "Weisser" 및 기타 회사가 여기에서 발생했습니다.

러시아에서는 Tula Arms 공장에서 무기 생산용 공작 기계(선삭, 드릴링, 밀링, 나사 절단, 브로칭, 연삭, 연마)를 제조했습니다. 앞으로 그러한 기계는 Izhevsk, Sestroretsk, Lugansk 공장을 건설하기 시작했습니다. 모스크바 공장 설립 br. Bromley(현재 "Red Proletarian")는 러시아 최초의 특수 공작 기계 공장이 되었습니다. 1870년 상트페테르부르크에서 열린 All-Russian Exhibition에서 그는 방사형 드릴링, 세로 대패질, 크로스 대패질과 같은 몇 가지 독창적인 기계를 전시했습니다. 1872년 모스크바에서 열린 폴리테크닉 전시회에서 이 공장은 전시된 대패와 바퀴 선반으로 금메달을 수상했습니다. 1900년에 공장 br. Bromley는 파리에서 열린 세계 산업 전시회에서 자신의 제품을 성공적으로 시연했습니다. 리가의 Felzer, 상트페테르부르크의 Phoenix, 모스크바의 Shtoll 및 Weichelt와 같은 다른 공작 기계 기업도 러시아에 나타났습니다. Balakovo의 Maminykh, Voronezh의 "Stol", 모스크바의 Grachev 및 Dobrov 공장. 그러나 일반적으로 러시아의 공작 기계 생산은 900 년대에도 미미했습니다. 양적으로나 기술적으로나 발전하는 산업의 요구를 만족시키지 못했다. 이것이 러시아 공장과 공장에 외국 공작 기계를 많이 수입한 이유였습니다.

19세기 후반 세계 공작기계 산업. 다섯 가지 주요 유형의 금속 절단기가 있었습니다. 기계 공원의 주된 부분은 외부 및 가공에 사용되는 선반으로 구성되었습니다. 내부 표면혁명의 몸. 선반에서 그들은 매끄럽게 변했고 계단식 샤프트, 원뿔, 공, 다양한 모양의 표면, 지루한 실린더, 구멍, 절단된 실. 두 번째 큰 그룹은 드릴링 및 구멍 가공, 보링 및 스레딩용으로 설계된 드릴링 머신으로 구성되었습니다. 대패, 수평 및 수직(홈 가공)으로 세분화되어 제품의 평평한 표면을 처리하는 데 사용됩니다. 특히 정밀 부품의 외부 및 내부 표면을 처리하고 성형 제품을 얻기 위한 밀링 머신의 사용이 확대되었습니다. 마지막으로 금속 가공 장비의 다섯 번째 그룹은 연삭기로 구성되었으며 다양한 모양의 부품이 다음으로 마무리되었습니다. 연마재및 도구.

이에 따라 특정 유형의 공작 기계는 수행되는 작업의 특성에 따라 차별화되었습니다. 제조 공정기술 운영. 하나의 특정 또는 여러 유사한 작업을 수행하도록 설계된 기계가 있습니다. 따라서 범용 선반 그룹에서 긴 원통형 및 중공 제품(예: 총신 및 프로펠러 샤프트)을 보링하기 위한 특수 기계가 등장했습니다. 내부 표면의 정밀한 보링을 위해 설계된 수평 보링 머신이 만들어졌습니다. 작은 길이의 큰 부품 가공의 세부 사항 및 큰 직경선반의 등장으로 이어졌습니다. 기존 선반에 설치하기 어려운 중량물, 대형 제품의 경우 수직선반을 제작합니다. 금속 가공에서 두드러진 역할은 다양한 절삭 공구가 고정되는 특수 터렛이 장착된 터렛 선반을 재생하기 시작합니다. 일부 포탑형 기계는 하나의 헤드에 최대 12-16개의 도구를 설치할 수 있습니다.

다른 유형의 기계도 차별화됩니다. 드릴링 머신 중에서 레이디얼 드릴링 머신이 눈에 띄며, 기존에 설치할 수 없는 대형 부품의 드릴링 및 후속 가공용으로 설계되었습니다. 드릴링 머신. 프레임, 침대, 기계 몸체와 같은 큰 몸체 부분의 평면을 평면화하기 위해 3-4m 길이 이상의 이동 테이블이 있는 강력한 세로 평면 평면화가 생성됩니다. 동시에 여러 개의 거대한 부품을 처리할 수 있는 세로 및 회전 밀링 머신이 나타납니다. 평소와 함께 연삭기원형 연삭기는 외경 연삭, 내경 연삭 등을 위해 설계되었습니다. 기어의 톱니 절단을 위해 특별히 설계된 장비(기어 호빙, 기어 성형, 기어 평면 기계)가 만들어지고 있습니다. 기계 부품의 복잡성과 금속 가공의 전문화로 인해 스플라인 밀링, 키웨이 밀링, 브로칭, 호닝 및 기타 특수 기계가 등장했습니다.

개발과 병행하여 금속 절단 장비금속 가공용으로 설계된 다른 유형의 공작 기계의 기술 개선 과정이있었습니다. 따라서 큰 금속 블랭크를 얻을 필요성으로 인해 금속 제품을 단조 및 프레스하기 위한 거대한 기계의 설계 및 건설이 발생했습니다. 70~80년대에는 독일의 크루프 공장에서 낙하물 질량 50~75톤의 스팀 해머가 작업되었고, 1891년에는 작업부 질량 125톤의 거대한 망치가 미국에서 제작되었습니다. 이 거인의 높이는 27.5m이고 모루의 무게는 475톤입니다. 작동 중 기계의 타격으로 인근 공장 건물과 건물이 떨렸다. 거대한 해머 작동의 어려움으로 인해 대형 단조품 생산을 위한 기계 제작 공장에서 강력한 유압 프레스가 보급되었습니다. 직장에서 유압 프레스 10,000 톤, 그것은 망치를 최대 500 톤의 낙하 부품 덩어리로 대체합니다 (이러한 망치의 건설 및 사용은 매우 어려울 것입니다). 강력한 유압 프레스가 없었다면 개별 부품의 무게가 수십 톤 이상인 거대한 기계를 많이 만드는 것이 불가능했을 것입니다.

금속 가공 장비의 생산성을 높이려면 주 및 보조 작업을 최대한 기계화하고 비생산 시간을 줄여야 했습니다. 동시에 공작 기계의 기능이 축소됨에 따라 수행하는 작업이 직접적으로 단순화되어 자동 프로세스 도입에 유리한 조건이 만들어졌습니다. 작업 위치에 절삭 공구 공급, 공구 공급 및 작업 후 원래 위치로 후퇴가 사람의 개입 없이 자동으로 수행되는 반자동 및 자동 기계가 만들어졌습니다.

최초의 자동화 기계는 목공 기계였습니다., 미국에서 K. Wipple과 T. Sloan이 디자인했습니다. 최초의 금속 절단기 중 하나는 회전 기계를 기반으로 1873년 American X. Spencer에 의해 만들어졌습니다. 캠과 캠축은 이 기계의 제어 장치로 사용됩니다. 70-80년대에 등장한 Cleveland 시스템의 자동 기계에는 나사 롤링, 구멍의 빠른 드릴링, 슬롯 절단 및 4면 밀링용 장치가 있었습니다. Brawn and Sharp 시스템 등의 Automata도 널리 보급되었습니다.

공작 기계 산업의 기술적 진보는 XIX 세기의 90 년대에 창조로 이어졌습니다. 다중 스핀들 자동 기계; 그들의 출현은 동시에 작업하는 도구의 수를 최대화하고 작업을 결합하여 기계의 생산성을 높이려는 욕망에서 비롯되었습니다. 다중 스핀들 기계에서는 수십 개의 형상 절단, 관통 라인 및 축 도구가 작업에 포함될 수 있습니다. 그러나 이 기간 동안 이러한 유형의 기계는 아직 널리 사용되지 않았습니다.

금속 가공량의 증가로 인해 기존의 모든 금속 절단 수단을 수정할 필요가 있었고 상당한 개선이 이루어졌습니다. 900년대 초반의 고속강 발명은 공구 생산의 큰 진전을 이루었고 특히 기계 가공 기술의 발전에 큰 영향을 미쳤습니다. 1898년 미국인 Taylor와 White가 처음 제안한 이 강은 높은 절삭 속도에서 절삭 특성을 유지하는 능력 때문에 고속강이라고 불렸습니다.

고속 강철 절단기는 1900년 파리 세계 산업 박람회에서 처음 시연되었습니다. 이 절단기를 사용하여 절단 속도는 일반 강철 절단기의 허용 속도보다 거의 5배 더 빨랐습니다. 탄소강. 강철에 특수 합금 원소(망간, 크롬, 텅스텐)를 추가하면 공구의 경도와 적색 경도, 즉 가공 중 가열될 때 작업 특성을 유지하는 능력이 크게 증가했습니다. 신강의 경도는 적열(600℃의 온도)로 가열해도 떨어지지 않았다. 1901-1906년에 수행된 수많은 실험을 통해 Taylor와 White는 최고의 고속 합금이 탄소 0.67%, 텅스텐 18%, 크롬 5.47%를 함유한 강철이라는 결론에 도달했습니다. 0.11% 망간, 0.29% 바나듐 및 0.043% 실리콘. 이 조성의 고속강은 초고온(900℃ 이상)으로 가열한 후 수중에서 급속 냉각시켜 경화시켰다. 고속 강철로 만든 도구는 곧 널리 보급되었습니다.

텅스텐, 몰리브덴 및 크롬과 같은 합금 원소의 탄화물이 공구의 작동 부분의 기초를 형성하는 경질 합금으로 절삭 공구에 더 큰 경도와 내마모성이 부여되었습니다. 1907년 영국인 Haynes는 주조 탄화물로 만든 경질 합금에 대한 특허를 받았으며 이를 "스텔라이트"라고 불렀습니다. 이후 몇 년 동안 이러한 유형의 다른 경질 합금도 생성되었지만 높은 경도와 적색 경도로 매우 부서지기 쉬웠기 때문에 당시에는 널리 보급되지 않았습니다.

고속 강철 및 경질 합금으로 만든 도구를 사용하면 장비 설계가 점진적으로 변경되어 소위 "빠른 절단기"가 등장하게 되었습니다. 새 공구의 절삭 특성을 최대한 활용하기 위해 공작 기계 설계자는 탄소강 커터보다 더 큰 절삭력과 더 빠른 속도를 제공해야 했습니다. 더 많은 기계 구동력, 더 많은 속도 단계, 더 빠른 제어 및 유지 보수가 필요했습니다. 저명한 기술자 Prof. A.D. Gatsuk은 F. Taylor의 책 서문에서 고속철의 등장이 열렸다고 썼습니다. 새로운 시대기계 사업에서.

금속 가공 및 공작 기계 제작 분야의 기술 발전은 나중에 금속 절삭 이론을 구성하는 새로운 이론 및 실험 연구 분야와 불가분의 관계에 있었습니다.

과정에 대한 과학적 연구의 시작 가공금속은 유명한 러시아 과학자 I. A. Time 교수의 연구에 의해 놓였습니다. 60-80년대 다양한 이송 및 절삭 속도에서의 칩 형성 공정에 대한 그의 연구를 통해 금속 칩의 칩핑 및 파손 패턴을 식별하고 금속 절삭의 이론적 토대를 공식화하고 일부 절삭 법칙을 설정할 수 있었습니다.

I. A. Time의 수많은 연구 결과는 그의 원작인 "Resistance of metals and wood to cutting."에서 소개되었습니다. 절단 이론과 공작 기계에 적용"(1870). 절단 이론의 주요 조항은 Thieme이 1877년 러시아어, 프랑스어 및 독일어로 출판한 Memoir on the planing of metals에서 추가로 발전시킨 다음, 기초적인 두 권으로 된 저작 Fundamentals of Mechanical Engineering에서 더욱 발전되었습니다. 절단 공정의 역학과 금속 가공의 역학에 대한 질문은 교수에 의해 자세히 연구되었습니다. K. A. Zworykin. 그의 저서 "금속 칩을 분리하는 데 필요한 작업과 힘"(1893)은 I. A. Time의 작업에 귀중한 추가 자료였으며 기술 문헌에 중요한 공헌을 했습니다. 금속의 합리적인 절단 문제는 A. V. Gadolin, P. A. Afanasyev 및 A. P. Gavrilenko와 같은 많은 다른 러시아 기계 엔지니어의 관심을 끌었습니다. 유럽에서는 Clarinval, Coquilla, Jossel, Tresca(프랑스), Hart, Harting, Wiebe(독일) 등이 금속 절단 시 발생하는 현상을 효과적으로 연구했습니다.

금속 절단의 이론 및 실제 방법 개발에서 중요한 역할은 미국 엔지니어 F. Taylor의 작업에 의해 수행되었습니다. 1980년대에 그는 최적의 절단 각도, 절단기 모양 및 금속 절단 속도를 결정하기 위해 대량 실험을 수행했습니다. 26년에 걸쳐 수행된 거의 50,000건의 실험을 바탕으로 각 특정 작업에는 최대 12개의 독립 변수(금속 품질, 칩 두께, 커터 냉각 등)가 포함됩니다. 절삭 속도와 공구 수명의 의존성을 연구하고 각 작업에 소요되는 시간을 분석하여 Taylor는 경험적으로 그리고 이론적으로 기계 공학에서 매우 실용적인 금속 가공에서 가장 유리한 절삭 조건을 설정했습니다. 절단 조건에 대한 상세한 계산이 매우 힘든 것으로 판명되었기 때문에 Taylor와 그의 동료들은 기계 작업자가 필요한 절단 조건을 결정할 수 있는 특별한 "엔진 제조 공장"을 만들었습니다. 금속 절단의 기술(Art of Cutting Metals)에 요약된 Taylor의 연구는 이후에 자본주의적 생산을 조직하는 "연습장" 시스템에 대한 정당화 중 하나가 된 산업 기업 조직의 기본에 대한 그의 작업에서 보완 및 요약되었습니다.

XIX 후반 - XX 세기 초반 기계 공학의 중요한 특징. 기계 생산의 정확성이 증가했습니다. 이것은 주로 정밀 작업의 원리와 방법을 기계 공학에 도입한 영국의 유명한 공작 기계 제작자 D. Whitworth의 작업 덕분이었습니다. 그는 측정 게이지를 기계 공학 분야에 도입했고 기계가공된 표면을 100분의 1, 나중에는 1000분의 1밀리미터의 정확도로 측정할 수 있는 능력을 얻었습니다. 1/10,000인치 정도의 기계 부품 맞춤 정확도를 허용하는 Whitworth 게이지는 이미 80년대와 90년대에 유럽과 미국의 모든 대규모 엔지니어링 공장에서 없어서는 안될 부분이었습니다. Whitworth의 생애 마지막 몇 년 동안 그의 기업은 100만분의 1인치의 정확도를 보장하는 측정 기계를 제조할 수 있었습니다. Whitworth 공장에서는 나사산의 표준화 및 호환성 원칙이 먼저 구현되었으며, 이는 이후 기계 공학에서 가장 광범위한 응용 분야를 발견했으며 통합 및 표준 기계 부품 및 어셈블리 생성의 기초가 되었습니다.

정밀한 측정 방법에 따라 전문화된 고성능 금속 절단기에서 기계 장비의 수많은 부품 및 부품을 제조하고, 표준, 표준 및 부품 호환성 원칙에 대한 견고한 기반을 바탕으로 기술 기반을 마련했습니다. 기계 공학에서 제품의 직렬 및 대량 생산으로의 전환.

공작 기계 산업원래 주로 오래된 기계 제작 센터에서 개발되었습니다. 공작 기계 공장의 위치는 노동 집약도에 의해 영향을 받습니다 ...

공작 기계 산업. 공작 기계 산업자동 기계 및 라인, 모듈식 기계, 유연한 생산 시스템, 수치가 있는 공작 기계의 제조를 전문으로 하는...

공작 기계 산업모든 기계 공학의 과학적, 기술적 진보의 기초입니다. … 큰 발전 공작 기계 산업많은 분야에서 받았습니다.

따라서 기계 제작 센터 중에서 가장 큰 것은 Samara ( 공작 기계 산업, 베어링 제조, 항공기 제조...

기본 정보. 국내 역사에 대한 간략한 개요 공작 기계 산업. 원시 공작 기계의 생산은 고대부터 알려져 왔습니다.

가장 빠르게 발전하는 전기 공학, 계측, 공작 기계 산업. 많은 산업이 금속 집약적...

정확한 식물의 구성 공작 기계 산업메인에 보조 장비가 있는 기계 조립 공장 포함 및 서비스 구내.

공작 기계 산업. 기계 공학의 급속한 발전은 주로 급속한 성장과 관련이 있었습니다. 공작 기계 산업- 기계에 의한 기계 생산의 기초.

볼가 지역에서 개발 공작 기계 산업및 계기 제작, 베어링 생산; 자동차 건설; 강 조선; 트랙터 건설 및 농업 ...

...(금광 산업을 위한 준설선), 호이스팅 및 운송 엔지니어링(오버헤드 크레인), 공작 기계 산업, 전기 공학...

공작기계건설은 국가의 공업발전수준과 기술자립도를 크게 좌우하는 기간산업의 하나이다. 이것은 기계 공학의 일종의 기술 신경이며 전체 산업 현대화의 기초입니다. 항공기 제작, 헬리콥터 제작, 가스터빈 엔진 제작, 조선 등과 같은 산업의 전략적 부문 개발의 관점에서 볼 때 이 산업은 매우 중요합니다.

아시다시피 소련 붕괴 후 우리나라의 공작 기계 생산량은 10 배 감소했습니다. 그리고 초기에 러시아가 이 분야에서 세계 지도자 중 하나였으며 미국 및 독일과 경쟁했다면 2000년대 초에는 체코와 터키에도 양보하면서 3위까지 미끄러졌습니다. 이러한 상황은 처음에는 전반적인 산업 쇠퇴와 수입 장비 구매에 대한 국내 소비자의 성향 때문이었습니다. 지속 가능한 수요가 없으면 국내 공작 기계 산업에 투자하려는 사람들이 없었고 기존 기업은 점차 잠재력을 상실하거나 폐쇄되었습니다. 노후화된 시설은 현대적인 요구 사항을 충족하는 공작 기계의 생산을 허용하지 않았으며, 국내 장비에 대한 러시아 소비자의 태도는 더욱 부정적이었습니다. 그 결과 2014년까지 업계에서 수입의 비중이 90% 이상에 달했습니다.

한편으로 루블화의 평가절하와 지정학적 상황의 악화는 수입의존성 문제를 여러 번 악화시켰고, 다른 한편으로는 그것을 극복하는 원동력이 되었다. 공작기계 국산화의 필요성 논의 최고 수준, 이전에 계획된 국가 지원 조치가 수정되고 새로운 조치가 도입되었습니다. 오늘은 국내 공작기계 산업이 국내 수요에 부응하고 세계 시장에서 경쟁력을 갖추기 위해 지난 2년 동안 업계의 상황이 어떻게 변화했는지, 어떤 성과를 냈으며, 앞으로 어떤 과제가 남아 있는지 살펴보겠습니다.

시장 성장, 수입 비중 감소

러시아 연방 산업통상부 장관 Denis Manturov에 따르면 오늘날 공작 기계의 주요 소비자는 자동차 및 야금 산업뿐만 아니라 방위 산업, 중공업 및 전력 엔지니어링 기업입니다.

2015년 말 드미트리 메드베데프 러시아 총리는 공작기계 시장 규모가 1000억 루블(1년 전 620억 루블)로 증가했고 수입량은 88%에서 80%로 감소했다고 밝혔다. 전문가들은 2016년에 수입 비중이 10% 더 감소할 것이라고 예측했지만 올해 초에는 이와 관련하여 큰 언급이 없었습니다. 그럼에도 불구하고 거의 모든 업계 전문가들은 긍정적인 발전에 주목하고 있습니다. 여기에는 몇 가지 이유가 있습니다. 첫째, 루블화 가치 하락과 러시아 바이어의 지불 능력과 관련된 시장 요인이 도움이 됩니다. 둘째, 인위적으로 해외 공작기계 공급을 제한하고 재정적 지원 조치를 취했다. 러시아 제조업체.

"의도적인 국가 산업 정책 덕분에 일반 기계 공학, 특히 공작 기계 건설이 점차 정상적인 안정적인 작동으로 돌아가기 시작했으며 추가 발전을위한 자극을 받았습니다." 총책임자 OOO "STAN" Vadim Sorokin.— 정부와 산업통상부가 대표하는 국가는 산업계에 충분한 지원을 제공합니다. 따라서 올해 1 월 정부 법령 No. 1224를 대체하기 위해 법령 9 호가 서명되었습니다.이 법령은 수입 장비 대신 국가의 국방 및 국가 안보에 필요한 러시아 장비 획득 절차를 명확히합니다. 국내 아날로그. 또한 2015 년 7 월 17 일자 러시아 연방 정부 법령 No. 719 "분류 기준 공산품에서 생산된 유사체가 없는 산업 제품에 러시아 연방».

2016년에 산업 개발 기금은 산업 투자 프로젝트에 자금을 지원하는 별도의 공작 기계 프로그램을 시작했습니다. 예산은 또한 R&D 및 금리은행 대출에.

에 따르면 러시아 협회 회장 "Stankoinstrument" Georgy Samodurov, 2015년 변경 사항을 고려하여 방산 기업이 외국 공작 기계를 구매하는 것을 금지하는 법령 No. 1224도 한 번에 산업 발전에 좋은 동기가 되었습니다.

G. Samodurov는 "이 나라에서 채택한 산업 정책 덕분에 외국 기업은 러시아에서 금속 가공 장비 생산을 조직하는 것에 대해 생각하기 시작했으며 합작 투자를 조직하는 과정이 점차 진행 중입니다."라고 말합니다. — 2016년 독일 기업 DMG MORI가 건설한 공작 기계 공장이 Ulyanovsk에 문을 열었습니다. 또한 Ryazan, Kolomna(모스크바 지역), Sterlitamak(Bashkortostan), Kimry(Tver 지역), 이바노보와 모스크바. STAN 회사는 위의 기업의 기술 재 장비에 상당한 투자를했으며 업데이트했습니다. 모델 범위가장 복잡한 부품의 복잡한 정밀 가공을 위해 설계된 제조 장비.

돈을 도와

오늘날 공작 기계 산업에 대한 재정 지원의 주요 원천은 산업 개발 기금(IDF)입니다. 2016년 FRP는 국내 공작 기계 제조업체를 자극하고 러시아 공장의 고정 자산을 업그레이드할 수 있는 두 가지 프로그램을 시작했습니다.

첫 번째 프로그램 - "공작 기계 제품의 연속 생산 생성"- 공작 기계, 부품 및 구성 요소, 산업용 도구, 기술 장비기계 공학용, 공작 기계의 프로그램 제어용 장치. 프로그램에 따른 대출 금액은 50 ~ 500 백만 루블이 될 수 있으며 대출 기간은 최대 7 년입니다. 동시에 회사는 프로젝트 비용의 30%만 공동 융자해야 하며, 주요 FRP 프로그램 조건에 따라 프로젝트 비용의 절반을 조달해야 합니다.

두 번째 FRP 프로그램은 임대 프로젝트입니다. 해당 조건에 따라 임차인은 연간 1%의 러시아 고유 요율로 총 장비 비용의 최대 27%를 융자할 수 있으므로 FRP 대출은 구매에 대한 선지급액의 최대 90%가 될 수 있습니다. 장비의.

또한 공작 기계 회사는 개발 프로젝트라는 FRP의 주요 프로그램을 활용할 수 있습니다. 조건에 따라 차용자는 프로젝트 비용의 최소 50%를 공동 융자합니다. 주요 PDF 프로그램에서 대출 기간은 5년으로 제한됩니다. 최대 대출 금액은 3 억 루블입니다.

"2017년 2월 현재 IDF는 공작 기계 제품 및 부품 생산 분야에서 8개 프로젝트에 공동 자금을 지원했습니다."라고 그는 우리 간행물에 말했습니다. 러시아 연방 산업 통상부 차관 Vasily Osmakov.— 대출 총액이 25억 루블을 초과합니다. 프로젝트를 구현하면 19억 루블을 유치할 수 있습니다. 경제의 실제 부문에 대한 민간 투자. 프로젝트의 총 비용은 44억 루블 이상입니다.

동시에 8개 프로젝트 중 3개 프로젝트가 공작 기계 제작 프로그램에 따라 자금이 조달되었습니다. 그들 모두는 공작 기계 산업의 다양한 문제를 해결하는 것을 목표로하며 개별 구성 요소 및 전체 기계 생산과 관련이 있습니다. 예를 들어, Kaluga 지역의 Innotechmet 기업은 기계 바이스뿐만 아니라 CNC 기계용 고정 및 구동 장치 생산을 준비하고 있습니다. NPO "Stankostroyeniye"는 이미 Sterlitamak에 수치가 있는 공작 기계용 인체 공학적 케이스 생산을 설립했습니다. 프로그램 관리. 모스크바 근처 콜롬나에 있는 다른 기업인 Stankotekh는 주철, 강철, 비철금속 및 그 합금으로 만들어진 부품을 가공하기 위한 CNC 터닝 및 밀링 머신을 생산할 예정입니다.

관련성을 잃지 않는 문제

분명한 긍정적인 발전에도 불구하고 국내 공작기계 산업이 굳건히 발을 딛고 있다고 말하기는 아직 이르다. 시장에 나와 있는 러시아 제품에 대한 소비자의 불신은 여전히 존재합니다. 많은 기업은 제품 품질과 노동 생산성에 영향을 미치는 생산 자산을 업데이트할 기회가 없습니다. 수입 부품에 대한 높은 생산 의존도는 여전히 남아 있습니다.

Vadim Sorokin은 "우리 사업은 국내 제조업체가 필요한 장비를 생산하지 않고 우리 공장에서 제공하는 품질과 서비스가 서구 표준에 미치지 못한다고 여전히 확신하는 러시아 고객의 생각에 부정적인 영향을 받습니다."라고 설명합니다. — 따라서 러시아 공작 기계 제품에 대한 수요가 부족하고 결과적으로 생산 및 개발에 대한 투자 자금이 부족합니다. 우리는 이러한 편견과 끊임없이 씨름하고 있습니다. 점차적으로 우리 기계를 사용한 경험은 고객들에게 그들이 외국 장비보다 결코 열등하지 않고 품질면에서 더 우수하다는 것을 확신하게 됩니다.

대부분의 러시아 공작 기계 공장의 또 다른 골칫거리는 고정 자산의 감가상각이며 대규모 투자를 유치해야만 해결할 수 있습니다. 그러나 이제 러시아에서는 장기 대출을 찾는 것이 거의 불가능합니다. 대부분의 은행은 최대 11개월 동안 연 15% 이상으로 돈을 제공합니다. 분명히 금융 부문의 이러한 접근 방식은 업계 성장에 대한 인센티브를 제공하지 않습니다.”

Georgy Samodurov는 또한 대출에 대한 높은 이자율과 관련된 어려움에 대해 이야기합니다. 그의 의견으로는 오늘날 러시아 공작 기계 제조업체는 기술 사양또는 제품 품질, 배송 조건에 따라 얼마나. 싼 돈에 접근할 수 있는 일본과 유럽 기업은 러시아 구매자에게 3년에서 7년 동안 유리한 할부 계획을 제안할 수 있습니다. 국내 생산자는 그러한 조건을 감당할 수 없습니다.

업계의 또 다른 문제는 엔지니어링 및 우수한 자격을 갖춘 인력의 심각한 부족입니다. 많은 공작 기계 기업의 근로자 평균 연령이 50세에 육박하고 있습니다. 모든 진술에도 불구하고 고등 및 중등 전문 교육에는 여전히 비생산적인 분야의 직업에 대한 큰 편견이 있습니다.

STAN의 총책임자는 "공작기계 전문 대학에서도 엔지니어를 충분히 배출하지 못하고 그 중 소수가 공장으로 이동한다고 생각합니다."라고 말합니다. “따라서 우리 스스로도 기업 차원에서 이 문제를 체계적으로 해결하려고 합니다. 회사는 젊은 근로자를 위한 세계 기술 선수권 대회에 적극적으로 참여하게 되었으며, 졸업생들이 회사의 생산 현장에서 직업을 보장받는 자체 교육 센터를 만드는 프로젝트를 개발하기 시작했습니다.”

경쟁에서 이기다

현재 국가 지원 조치는 기본적으로 국내 기업의 발전뿐만 아니라 기술 이전 및 러시아에서 외국 브랜드의 장비를 생산하는 생산 현장 생성을 목표로합니다. 특히, 모든 FRP 프로그램은 러시아인 뿐만 아니라 러시아에서 생산 현지화 및 사업자 등록을 준비하는 외국 기업도 이용할 수 있습니다.

나라마다 현지화 프로젝트에 대한 태도가 다릅니다. 일부에서는 서구 기업의 지원이 자체 기업의 발전을 저해한다는 의견도 있습니다. 그럼에도 불구하고, 정부 차원에서 그들은 예를 들어 울리야노프스크 지역에 DMG MORI 공장을 개설하는 것과 같은 행사가 의심할 여지 없는 성공이라고 믿습니다. 어떤 식으로든 이 프로젝트는 러시아 경제에 9천만 유로의 투자를 가져왔고 추가 일자리와 세금 공제를 제공했습니다.

Stankoinstrument 협회에 따르면 오늘날 약 12개의 이탈리아, 독일, 체코 및 스위스 대기업러시아에 합작 투자를 설립할 준비가 되었습니다. 그렇게 되면 국내 경쟁이 치열해질 것이다. 그러나 이것은 주요 러시아 제조업체를 두려워하지 않습니다. 우리가 공정한 경쟁과 공정한 현지화에 대해 이야기한다면.

“경쟁은 일을 하게 만드는 큰 동기입니다! Vadim Sorokin은 말합니다. “이러한 환경에서만 신제품을 만들고, 업그레이드하고, 서비스 시스템을 개발할 수 있는 효과적인 구조를 형성할 수 있습니다. 경쟁은 기업이 글로벌 트렌드와 함께 발전할 수 있도록 필요한 지적 잠재력과 기술적 역량을 집중시키는 힘입니다.

또 다른 것은 기계 공학에서 서구의 제재와 러시아의 반제 문제에 직면 한 많은 외국 제조업체가 러시아의 조립 생산 주제를 적극적으로 탐구하기 시작했다는 것입니다. 그래서 시장에 있는 우리 동료 중 일부는 실제로 중국에서 조립된 공작 기계를 수입하고 간단히 "Made in Russia" 표시를 붙입니다. 이것도 일종의 경쟁이다. 그러나 그러한 프로젝트는 신속하게 투자를 회수하는 것을 목표로 한다는 점을 염두에 두어야 합니다. 시장에서 위기가 발생하면 그러한 "수집가"가 신속하게 생산을 축소합니다. 그들은 러시아에서 직접 공작 기계 개발에 투자하지 않았고 현지 조립 업체와 장기적인 관계를 형성하지 않았기 때문에 조립 공장을 신속하게 "동결"했습니다. 예를 들어 우리는 자동차 산업에서 이것을 보았습니다.

국내 공작기계 제조사들이 자체적으로 보유하고 있는 경쟁 우위. 우리는 기계와 머시닝 센터의 내구성과 유지보수성에 중점을 두고 있습니다. 우리는 우리 자신의 발전에 투자하고, 러시아 시장우리의 우선 순위입니다. 현지 제조업체는 수십억 달러 규모의 다국적 기업보다 더 모바일적이고 유연하며 고객 중심적입니다.”

Georgy Samodurov는 국내 기업이 경쟁 시장에서 적합한 부문을 찾는 것이 중요하다고 생각합니다. 예를 들어 양산형 만능기계 생산에서 중국을 능가하려는 시도는 무의미하다. 고유의 비표준 대형 장비 생산을 위해 국가에서 사용할 수있는 역량을 개발하는 것이 더 유용합니다.

미래 공작기계 산업에 대해

이제 산업 통상부는 시장 개발 모델을 정의하고 우선 순위와 작업 영역을 명확히 하고 국내 피커를 구성해야 하는 부문을 식별해야 하는 공작 기계 산업의 발전을 위한 전략을 개발하고 있습니다.

분명히, 국가의 재정 및 신용 정책을 변경하고 아마도 공작 기계 제조업체를 위한 특별한 조건을 만들지 않고는 진전이 불가능합니다. 또한 우리 전문가들은 러시아에서 첨단 장비를 만들 수 있는 엔지니어링, 기술 및 연구 잠재력 개발의 중요성을 강조합니다.

Vadim Sorokin은 “생산뿐만 아니라 공작 기계 기술 개발을 위한 국가 지원이 필요하다고 생각합니다. — 우리만의 디자인 능력을 갖추는 것이 업계에서 민족자립의 초석이라고 확신합니다. 개발 지원은 인적 자본, 관련 산업, 과학의 발전에 기여하고 궁극적으로 국가의 위상을 높일 것입니다.”

"러시아의 공작 기계 산업은 전략 산업을 위한 장비의 필요성을 고려하여 개발될 것입니다"라고 Georgy Samodurov는 말합니다. — 우선, 비전통적인 초경질 복합 재료의 가공 기술, 적층 기술의 개발, 인더스트리 4.0 개념으로의 전환이 핵심 역할을 할 것입니다. 정보 기술. MSTU "STANKIN"을 기반으로 공작 기계 산업 발전을 위한 과학 센터를 만드는 데 특별한 역할이 부여됩니다. 위의 모든 조치를 통해 러시아 공작 기계의 생산량을 늘리고 산업을 새로운 수준으로 끌어 올릴 수 있습니다.”

예카테리나 주브코바

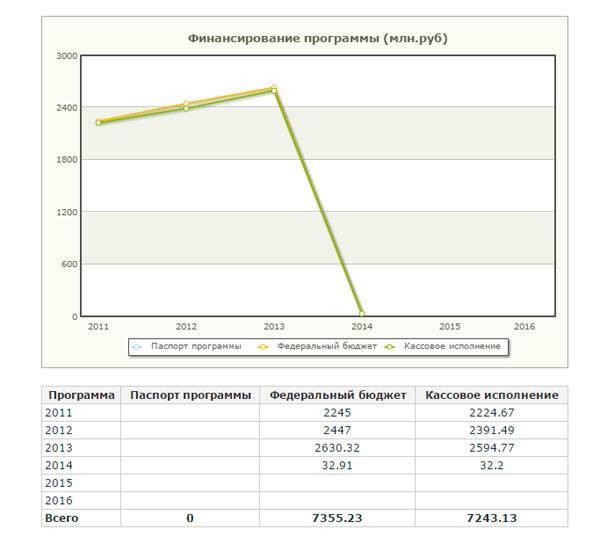

2011년에 작업을 시작한 연방 목표 프로그램의 "국내 공작 기계 및 도구 산업 발전" 하위 프로그램이 2016년에 운영을 완료했습니다. 하위 프로그램(SP)은 공작 기계 산업의 상당한 성장을 위해 설계되었습니다.

러시아 연방 산업통상부는 이러한 계획 이행의 큐레이터로 활동했습니다.

러시아에서 PP가 시행되기 시작했을 때 생산량이 공작 기계에 대한 러시아 경제의 요구의 10분의 1(공식 수치이므로 잘 다듬을 수 있음)을 간신히 커버하는 약 100개의 공작 기계 회사가 있었습니다. 고부가가치 산업 제품을 만들기 위한 기타 도구. 명백한 이유로 그러한 지표는 러시아 산업 생산과 관련된 요구를 분명히 충족시키지 못했습니다. 20여 년의 끊임없는 쇠퇴 이후 국내 공작기계 산업의 발전에 최소한의 자극을 주기 위해서는 무엇인가를 할 필요가 있었다.

서브프로그램의 시행은 공작기계 국산화 대수의 증가는 물론 공작기계 제작 분야의 최신 모델 개발과 신차 개발을 위한 R&D 등 기계 공학 전 분야의 발전을 의미했다. 공작 기계 산업의 산업 시설에서 일. 하위 프로그램의이 부분을 구현하기위한 총 자금 조달 금액은 500 억 루블 수준으로 가정되었습니다 (PP 구현이 시작될 당시에는 약 17 억 달러였습니다). 이 중 약 52% - 연방 예산에서 나온 자금입니다.

"민간"수준에서 하위 프로그램 구현 시작은 실제로 러시아 군대 재무장 계획 구현 시작과 일치했습니다. 초기에는 2020년까지 러시아 연방 국방부를 통해 현대화 프로그램의 틀 내에서 공작 기계 건물의 개발을 위해 약 3조 루블이 제공되었습니다. 그 액수는 심각한 수준을 넘어 러시아의 공작 기계 산업이 여전히 성장할 것이라는 점과 매우 자신 있게 성장할 것이라는 상당한 낙관론을 불러일으켰습니다.

실제로 군-기술 현대화 사업의 일환으로 추진된 PP '국내 공작기계 및 공구산업 발전'이 어떤 성과를 냈는지 알아본다.

그리고 이것은 2016년이 3.5개월 이상 전에 끝났고 언급된 2016년에 대한 연방 목표 프로그램의 이 부분의 구현에 대한 데이터가 아직 요약되어 공식적으로 제시되지 않은 이유 때문에 그렇게 하는 것이 전혀 쉬운 일이 아닙니다. 이와 관련하여 우리 자신보다 앞서 나가는 이유는 무엇입니까? 1-2 주 정도 기다리십시오. 책임있는 "동지"가 특히 2016 년 PP 구현에 대한 보고서를 발표 할 것입니다. 2011년부터 2016년까지 전체 기간. 그때는 공작기계 프로그램에 무엇이 있는지 분석하는 것이 가능했을 것입니다. 그러나 여기에 캐치가 있습니다. 한 가지 놀라운 뉘앙스가 아니라면 기다릴 수 있습니다. 다양한 종류의 연방 목표 프로그램 실행에 대한 보고서를 게시하는 사이트에는 과거뿐만 아니라 작년(2015년)에 대한 최종 데이터도 없습니다! 질문이 생깁니다. 하지만 어떻게 합니까? - FTP의 "공작 기계" 하위 프로그램 구현에 대한 보고를 얼마나 더 기다려야 합니까?

이 질문에 대한 답변은 FTP에 보고서를 게시한 사람들이 다소 가려진 형태로 제공됩니다. "국내 공작 기계 및 공구 산업의 발전"이라는 큰 제목으로 선언 된 고려중인 하위 프로그램은 실제로 2014 년에 긴 수명을 주문한 것으로 나타났습니다 (적어도 그 이후로보고는 없었습니다). 올해에 PP에 대한 연방 기금의 열정이 물거품이 되었고, 전략적 중요성의 별개의 현상으로서 하위 프로그램 자체가 죽었습니다. 다음은 예산 자금 조달 및 소위 현금 집행에 대한 일정과 테이블이며 현재 사이트에 "매달려" 있습니다. 보시다시피, 마지막 3,200만 루블(프로그램에 따르면 마지막이 아니어야 함)은 3년 전에 할당되었습니다.

그리고 이것은 소프트웨어의 종이 버전을 만든 사람들이 러시아 연방의 공작 기계 제작에 대한 구체적인 계획을 세우고 업계에서 어떤 결과를 얻었는지에 대한 데이터입니다.

2016년까지 기존 생산 현장에서 제조된 제품의 양 측면에서 PP 컴파일러의 기대치는 450만입니다. 그러나 2011-2016년 결과에 대한 보고는 0점 0입니다. 즉, 산업통상부에 이 문제에 대한 데이터가 없거나 데이터가 있지만 그것에 대해 좋거나 전혀 없습니다... 지금까지 아무 것도 ...

기계 제작 생산의 개발 된 기술적 수단의 생산을 위해 생성 된 생산 현장에서 도입 된 용량에 대한 PP 컴파일러의 기대치는 연간 672입니다. 이것은 계획이지만 이 경우 하위 프로그램 구현 연도에 대한 사실에 대한 데이터가 없습니다.

2011년부터 2016년까지 이중 용도 장비의 생산을 보장하는 17개의 새로운 과학 집약적 구성 요소 시스템을 만들 계획이었습니다. 이 중 9건(2012년, 2013년)이 집행됐다.

자동화 설계, 계산, 모델링, 생산 기술 준비, 라이프 사이클 지원을 위한 컴퓨터 시스템 구축 계획 - 45. 완료 26.

기계 없이 부품 제조를 위한 이중 용도 장비 시스템 구축 계획 - 22. 완료 19.

만들 계획 도구 시스템– 14. 생성됨 – 11.

공평하게 이행된 계획과 부분적으로는 과도하게 이행된 계획이 있습니다. 예를 들어, 관련 CNC 단조 및 프레스 기계 제작 프로젝트 구현 계획 기술 장비이중 목적(계획 - 8, 실제 - 12).

당분간 보고서는 러시아 경제 개발부의 국가 목표 프로그램 및 자본 투자부가 발표했습니다.

서브루틴의 구현을 연구하면 또 다른 흥미로운 사실을 알 수 있습니다. 연방 공공 계약 등록부에 따르면 프로그램의 모든 년에 대한 계약 계획이 있었지만 실제 계약은 2년 이상 이루어지지 않았습니다.

FTP 보고의 마지막 "흔적"인 2014년에 산업통상부 장관은 산업에 대한 국가 투자가 계속되어 2014-2016년 동안 50억 루블 수준에 도달할 것이며 민간 투자 수준은 100억 루블로 성장..

데니스 만투로프:

이로 인해 2020년까지 러시아에서 생산되는 CNC 공작 기계의 국내 시장 점유율이 3배 이상 증가하여 산업의 현대화와 경쟁력 있는 러시아 공작 기계 산업의 발전에 기여할 것입니다.

이것은 모두 훌륭하지만 이미 작업을 완료한 하위 프로그램의 구현에 대한 보고 테이블에 없는 결과를 발표하기 위해 2020년까지 기다리는 이유는 무엇입니까? 아마도 세계의 주요 공작 기계 국가의 등급 표에서 우리나라 (국가 프로그램 및 구현을 담당하는 관련 부처가있는 경우)는 여전히 3 위입니다. 그리고 그녀가 세계 1위를 주장했을 때 ...

이러한 배경 속에서 공작기계 장비 생산으로 꾸준히 이익이 증가하고 있다고 보고하는 개별 기업들이 있다.

특히 러시아 최대 공작기계 제조사인 STAN은 모스크바와 콜롬나에서 아조프, 스털리타막에 이르는 7개 산업단지를 보유한 매출 성장에 대해 보고하고 있다. 공작 기계의 고객 중에는 러시아 철도, Roskosmos, Rosatom, Rostec 지주 회사 등과 같은 회사가 있습니다. 안정적인 이익 성장은 국가의 고품질 공작 기계에 대한 수요가 정말 높다는 것을 시사하며 오늘날 이러한 수요는 분명히 아닙니다 국내 제안에 만족합니다. 그리고 제안서가 품질과 수량 면에서 만족스럽기 위해 정확히 2020년을 기다려야 "잃어버린" 보고에 대해 다시 당황할 가치가 있습니까? 아니면 지금 FTP의 실제 효과를 조사할 가치가 있습니까?

구독

수입대체와 재산업화를 통틀어 논할 수 없는 가장 중요한 산업인 러시아 공작기계가 드디어 첫 성공을 거두고 있다. 정부가 산업 기반 회복의 필요성을 앞세운 서방의 제재 덕분에 공작 기계 산업은 당국의 큰 지원을 받았습니다. 국가 투자가 수백억 루블에 달하고 새로운 생산 시설이 개설되고(3-4년 내에 약 100개의 대기업이 출범할 예정) 고유한 공작 기계가 생성되고 수입 비중이 감소하고 있습니다(88%에서 80%까지). 20년 만에 처음으로 러시아 수출에서 가공품의 양이 50%를 초과했습니다. 따라서 러시아에서 오랫동안 기다려온 경제 구조적 변화가 시작되었습니다.

공작기계 산업의 선두주자에서 '주유소 국가'로

주권 경제를 위한 공작 기계 산업의 중요성은 아무리 강조해도 지나치지 않습니다. 그것 없이는 비행기도, 콤바인도, 트랙터도, 유럽과 중국으로 가는 가스 파이프라인도 없고, 첨단 장치도 없을 것입니다. 이 모든 것이 만들어지는 기계가 없으면 이 모든 것이 불가능합니다.

전후 몇 년 동안 소련은 공작 기계 제작 분야에서 1 위를 차지하기 위해 미국과 경쟁했습니다. 이미 50년대에 그 해에 가장 수요가 많은 제품인 새로운 금속 절삭 공작 기계의 생산을 개발하기 위한 프로그램이 시작되었습니다. 당시 250개 이상의 새로운 유형의 범용 금속 절단기, 1000개 이상의 표준 크기 특수 및 모듈식 금속 절단기 생산이 시작되었습니다. 소련이 점에서 유럽과 미국에 훨씬 뒤쳐져 있었고 현재 러시아처럼 그러한 기계를 수입하지 않을 수 없었습니다. 그러나 1970년대까지 공장, 수많은 설계 국, 연구 기관이 있는 대형 공작 기계 센터가 만들어졌고 이 부문의 수입 비중이 3%(현재 -88%)로 감소했습니다.

페레스트로이카 이후 '민주주의의 전성기' 기간 동안 서구 기업과 NGO는 모든 것을 허용했고, 그들은 기꺼이 자유를 이용해 우리나라의 경제 기반을 파괴했습니다. 자유 시장이라는 슬로건 아래 공작 기계 산업은 문자 그대로 정확하고 포괄적으로 죽었습니다. 존경하는 컨설턴트와 초빙된 전문가들은 공작 기계와 장치의 생산이 땅에 파괴되도록 보장하는 데 일을 잘했습니다. 러시아 기계 제작 생산을 제공하는 기계 장비 재고는 1990년 이후 100만 단위 감소했습니다.

러시아 공학자 연합(Russian Union of Engineers)의 제1 부회장인 Ivan Andrievsky는 다음과 같이 회상합니다.

“예를 들어 Ordzhonikidze 공장의 경우처럼 외국 공작 기계 제조업체가 투자자를 가장하여 우리 기업에 들어와 매각하는 지경에 이르렀습니다. 따라서 우리는 스스로 시장을 정리했습니다.”

이반 안드리예프스키

그 후 몇 년 동안 러시아 경제의 긍정적인 변화에도 불구하고 업계는 시장 상황의 "집게"에 있었습니다. 한편 고유가로 인한 수입위주로 국내생산 수요가 없었고, 이에 따라 공작기계 수요도 없었다. 반면에 공작기계는 수요가 있을 때까지 기계 제작에 투자할 의사가 없었습니다. 이러한 조건에서 자금의 이중 투자가 필요합니다. 누군가가 먼저 국내 산업에 투자해야 작동합니다. 공작 기계에 대한 수요가 있습니다. 그 후 누군가는 공작 기계 산업에 투자해야 합니다. 이러한 상황에서 산업이 완전히 쇠퇴하고 부흥에 가까울 뻔한 이유는 설명하지 않을 수 있습니다.

외부에서 파괴한 사람들과 내부에서 지원한 사람들이 이제 즐겁고 자랑스럽게 러시아를 "주유소 국가"라고 부르며 동시에 어떤 이유로 든 회전에 대한 "명예로운"책임을 지는 것을 잊어 버렸습니다. 그것은 세계의 선진국에서 하나로. 그들은 또한 그것이 Yeltsin과 Khodorkovsky 아래에서 변형되기 시작했고 푸틴 아래에서 부활하기 시작했음을 잊어 버립니다. 그러나 푸틴은 긍정적 인 발전이 아니라 "멋진 90 년대"의 슬픈 유산으로만 인정됩니다.

부활 메커니즘

공작 기계 제품에 대한 수요를 창출하기 위해 국가는 우선 개편, 합병 및 재 프로파일 링을 통해 Rostec, Rosatom, United Aircraft Corporation, 군산 복합 기업 및 부분적으로 국내 엔지니어링 산업의 주력 기업을 형성했습니다. 공산품을 생산하지는 않지만 공작기계 산업과 파이프 압연의 직접적인 소비자인 Gazprom과 Rosneft는 우리를 다시 공작 기계 제작으로 되돌려줍니다.

따라서 많은 산업에서 강력하고 안정적인 대규모 생산자가있을 때 국가의 재산업화를 위한 초기 토대가 마련되었습니다. 그러나 동시에 그들은 여전히 수입 공작 기계, 도구, 기술 및 완제품 단위를 사용했습니다. 너무 오랫동안, 초고유가로 인해 이 지역을 개발하지 못하고 원자재 임대료의 월계관에 안주하게 되었습니다. 위기와 제재는 이러한 상황을 변화시켰습니다.

에너지 수입에 계속 의존할 수 없는 상황, 수입을 완전히 무익하게 만든 통화 영역의 충격, 직접 제재를 금지하는 체제로 인해 마침내 우리 정부는 한 번 시작한 길을 계속해야 할 필요성을 다시 느꼈습니다. 러시아 연방 상공 회의소 회장 Sergey Katyrin은 다음과 같이 말합니다.

“2014년 20년 만에 처음으로 비1차 수출의 비중이 51.5%에 이르렀고, 2015년 8개월 동안 가공품 수출액이 이미 54.2%에 이르렀다. 업계에 투자자들이 있었다. 우리는 또한 공작 기계 산업에서 프로젝트를 가지고 있으며, 최근 몇 년 동안 적어도 생산에서 우리 시장에서 사라진 것으로 보이는 고유한 기계를 포함한 공작 기계를 보유하고 있습니다.”

세르게이 카티린

직접적이든 금전적이든 서방의 제재는 국내 산업, 무엇보다 수입 의존도가 높은 공작 기계 산업의 회복을 위한 사실상의 보호무역주의 체제를 만들어 냈습니다. 그러나 새로운 시장 상황과 정부 활동은 새로운 기회를 창출하고 있습니다. 국내 공작기계 산업이 과거의 성과를 회복하며 빠르게 탄력을 받고 있다.

바딤 소로킨, 공작 기계 회사의 CEO는 만족스럽게 말합니다.

석유 및 가스 산업의 산업 지원 문제로 돌아가기 세르게이 볼코프, 대리 전무이사 NPO "공작기계":

« 새 기계수치 제어를 통해 세계에서 가장 강력한 오일 및 가스 파이프와 최대 25기압의 압력을 견딜 수 있는 최대 40밀리미터의 벽 두께와 직경 약 1.5미터의 굴곡부를 처리할 수 있습니다. 그들은 거대한 강판폭 5미터. 그런 용접 파이프러시아에서만 사용되므로 "러시아 표준"이라고 합니다. 이것은 러시아 공작 기계가 설계, 제조 및 제공하기에 더 쉽고 빠르며 훨씬 저렴하다는 것을 의미합니다.”

산업통상자원부의 예측에 따르면 3~4년 안에 약 100개의 대기업이 출범할 것이라고 한다. 국내 시장에서 수치 제어(CNC) 기능이 있는 러시아 공작 기계의 점유율은 10%에서 33%로 증가할 것입니다.

새로운 과정을 가장 먼저 지원하는 것은 우리 업계의 주력 산업이 될 것입니다. 예를 들어 United Aircraft Corporation의 시설에서 공작 기계의 최대 33%를 새로운 국내 생산으로 교체할 계획입니다.

정부 지원

채택된 산업 정책에 관한 법률에 따라 고유한 산업 개발 기금(IDF)이 만들어졌으며, 이 기금은 선택을 통과한 기업에게 고유한 조건의 대출을 제공합니다. 50 ~ 700 백만 루블의 양. 지난 해 기금 프로그램의 총량은 200억 루블이었고, 그 중 73억 3천만 달러에 달하는 상당 부분이 엔지니어링 산업 기업에 의해 접수되었습니다.

전체적으로 긍정적인 경제 과정 덕분에 러시아 공작 기계 시장의 규모는 2014년 620억 루블에서 2015년 1000억 루블로 증가했습니다. 동시에 수입량은 이미 88%에서 80%로 감소했습니다. 그리고 채택된 수입 대체 프로그램에 따르면 이 수치는 2020년까지 58%로 훨씬 더 낮아져야 합니다. 지금까지 역학 관계는 계획을 이행할 기회가 있음을 나타냅니다.

국가는 "Rostec"의 유사체인 "Stankoprom" 산업의 시스템 통합업체의 용량을 점차적으로 늘리고 있습니다. 그는 장비 수입을 통제하고 해외 개발과 러시아 조립을 결합하고 국내 R&D를 개발하고 구현하려고 합니다.

500 억 루블 이상의 볼륨으로 2011 년 초에 채택 된 "국내 공작 기계 및 도구 산업의 발전"하위 프로그램을 통해 Sterlitamak, Ryazan, Ivanov, Krasnodar의 공장을 파산으로부터 구할 수있었습니다. Sasta 공장 Sasovo, Ryazan 지역, Kimry의 Savelovsky 기계 제작 공장, Tver 지역, St. Petersburg의 "Kirov-Stankomash".

UAC는 오래된 수입 샘플을 Sterlitamak 공장의 기계로 교체할 계획입니다. 미하일 포고시안, 전 대통령 United Aircraft Corporation은 다음과 같이 설명했습니다.

"현대화 및 기술 재장비 프로그램에 총 400억 달러를 할당했습니다. 우리는 여러 가지 이유로 국내 공작 기계 제조업체를 선택했습니다. 이제 장비 수준은 이미 부품 및 구성 요소의 품질과 내구성을 보장하기에 충분합니다. 즉, 가격과 품질의 비율이 우리에게 적합하고 문제는 물류와 같은 이점에 있습니다. 우리 장비는 배송이 빠르고 설치가 쉽고 조정이 쉽습니다. 예를 들어, 이전에 우리는 Sterlitamak Machine-Tool Plant가 우승한 대회를 개최했습니다. 그 결과 비슷한 특성을 지닌 글로벌 공작기계 제조사 DMG보다 30% 이상 저렴한 제품이 나왔다”고 말했다.

미하일 포고시안

즉, 목표 국가 자금 조달 프로그램에 의해 철수 된 어제의 파산은 단 몇 년 만에 가격 / 품질 비율 측면에서 세계 지도자의 유사점을 능가하는 생산을 회복했습니다! 러시아 산업통상부 장관 데니스 만투로프말하고 있다:

“공작 기계 하위 프로그램에서 우리는 이미 업계에 도입해야 하는 100개 이상의 새로운 공작 기계를 만들었습니다. 2014-2016년 국내 공작 기계 산업 발전을 위한 국가 투자 규모는 50억 루블 이상이며 100억 루블 이상의 예산 외 자금을 유치했습니다. 이에 따라 2020년까지 러시아에서 생산되는 CNC 공작기계의 국내 시장 점유율이 3배 이상 증가해 산업 현대화와 러시아 공작기계 산업의 경쟁력 발전에 기여할 것”이라고 말했다.

만투로프 데니스 발렌티노비치

또한 러시아 공학자 연합(Russian Union of Engineers)의 제1 부사장인 Ivan Andrievsky는 다음과 같이 덧붙입니다. “기업의 기술 장비는 수입 장비 때문에 5년 안에 무의미하게 될 것만 판매하기 때문에 여전히 적절한 수준에 도달하지 못하고 있습니다. 고정밀 장비는 많은 국가에서 오랫동안 확립된 국제 제재의 대상이 됩니다.”

독특한 기계

그리고 돈을 벌어도 우리를 돕지 않는 영역이 있습니다. 명백한 군사 산업 영역 외에도 극북 지역의 개발을 위해 외국 기술에 의존해서는 안됩니다. 그들은 현재 제재를 받고 있으며 더 나아가 분명히 폐쇄 된 기술 목록은 증가 할 것입니다 북극 개발의 관련성이 커짐에 따라. 상황은 전통 에너지와 원자력 에너지에서도 동일합니다. 여기에서 우리는 서구와 치열하게 경쟁하고 있으며 기술과 장비로 우리를 돕지 않을 것입니다. 그리고 물론, 우주 기술과 IT.

공작 기계 제작의 이 모든 영역에서 우리는 우리 자신에게만 의존해야 합니다. 우리가 이전에 쓴 것처럼 이동식 원자로 프로젝트가 이제 부활하고 있습니다. 이는 북극 개발 작업에 매우 중요합니다. 모든 유형의 원자력 발전소의 생성 및 운영은 항상 가장 복잡한 장비의 전체 산업 사슬 생성을 수반하며, 이는 원자력 발전소의 전체 수명 동안과 정지된 후에도 사용됩니다.

또는 예를 들어 최신 전 지형 차량 "OTZ-140 Amphibia"- 독특한 차량육지와 물 위에서 움직일 수 있다. 무게가 12톤인 이 장치는 오프로드 조건과 가장 가혹한 환경 조건에서 4톤의 화물을 운반할 수 있습니다.

공장의 수석 설계자인 Viktor Zaitsev는 다음과 같이 말합니다.

"이 기계는 극북의 조건을 위해 만들어졌습니다. 사람들이 거의 거주하지 않는 곳, 도로가 없는 곳, 많은 수의다양한 저수지. 차는 매우 성공적인 것으로 판명되었습니다. 구덩이, 최대 3m 너비의 도랑, 경사면, 최대 30도 경사면을 극복합니다.

기계는 국내 공장에서 만든 국내 부품으로 조립됩니다. 현재까지 이 전지형 차량은 세계에서 그 어떤 차량과도 비교할 수 없습니다.

따라서 우리의 눈앞에서 "주유소 국가"에 대한 진부한 표현이 점차 무의미해지고 있습니다. 필요한 것은 비평가들이 애국적인 청중을 포함하여 모든 사람에게 수입 대체에 대한 아이디어가 점차 작동하기 시작하면서 아무 것도 나오지 않을 것이라고 확신시키는 것뿐이었습니다. 짧은 기간(2013-2014년 이후)에 얻은 첫 번째 결과는 이미 통계적으로 인상적이고 눈에 띕니다. 그리고 국가 프로그램의 1단계 완료가 예정되어 있는 2020년까지는 아직 몇 년이 남아 있습니다.

러시아는 산업 발전과 위기 극복을 향한 지속적이고 일관된 움직임을 계속 보여주고 있습니다. 동시에 좋은 결과가 없어서 실망하는 것은 많은 사람들이 한 번에 모든 것을 보고 싶어 하는 마술에 의한 것임을 이해해야 합니다. 그러나 이것은 일어나지 않습니다. 공작 기계 제작과 같은 근본적인 산업의 심각한 결과는 일반적으로 5-6 년 이내에 눈에 띄게 나타납니다.

천등의 역사

직무 설명: 개념, 목적, 구조, 편집 및 공식화 절차 관리자를 위한 직무 설명의 목적 및 내용

면접 질문 어떤 직업을 가질 예정인가요?

상사가 맨날 비난하면 어떻게 하지 상사가 아무것도 하지 않는다면

이해 방법: 새끼 고양이가 푹신할 것입니까?