מדדי KPI והנעת הצוות. אוסף שלם של כלים מעשיים אלכסיי קונסטנטינוביץ' קלוצ'קוב

4.1.2. KPI לחטיבת המנהלת הפיננסית

מטרת הטמעת מדדי KPI למנהל הפיננסי היא שיפור הביצועים הפיננסיים של החברה: הגדלת יחס הנכסים, יעילות השימוש בנכסי החברה, דירוג האשראי של החברה, רווחיות העסק, יעילות ניהול ההון החוזר, הגדלת ההכנסה הגולמית. , הפחתת חשבונות חייבים, עלויות מסחריות ליחידה, הוצאות מסחריות וניהול, עלויות מכירה וכו'.

מתוך הספר אירועים גדולים. טכנולוגיות ופרקטיקה של ניהול אירועים. מְחַבֵּר שומוביץ' אלכסנדר ויאצ'סלבוביץ'פילוסופיה פיננסית: לתת הנחה או ערך מוסף לא יותר גרוע מהשאלה של המלט "להיות או לא להיות?" ?” תמיד יש שתי דרכים: אותו שירות במחיר נמוך יותר - טוב יותר

מתוך הספר The Practice of Advertising Text מְחַבֵּר נזאיקין אלכסנדר מתוך הספר פעילות פרסום של עיתונים ומגזינים מְחַבֵּר נזאיקין אלכסנדר מתוך הספר KPI והנעת צוות. אוסף שלם של כלים מעשיים מְחַבֵּר קלוצ'קוב אלכסיי קונסטנטינוביץ'4.1.3. KPI לחטיבת מנהלת משאבי אנוש אחת ממטרות ה-KPI עבור עובדי מנהלת משאבי אנוש עבור נקודת המבט הפיננסית היא הפחתת עלויות עבור

מתוך הספר ניהול פיננסי. עריסה מְחַבֵּר זגורודניקוב S.V.78 אסטרטגיה פיננסית אסטרטגיה פיננסית היא קביעת היעדים ארוכי הטווח של הפעילות הפיננסית של החברה ובחירת השיטות והדרכים היעילות ביותר להשגתן. האסטרטגיה הפיננסית מכסה את הנושאים הבאים: זיהוי מקורות

מתוך הספר הדרך הטובה ביותר לחיים טובים יותר מאת פאילה ננסיעצמאות פיננסית... נשמע טוב. אבל האם אתה באמת יודע מה זה אומר חופש כלכלי - מה זה אומר להחזיק בית, רכב, מה זה אומר שאין חשבונות פתוחים? לשמור חסכונות בבנק שמרוויחים ריבית טובה? עמדה

מתוך הספר כסף מהיר בעבודה. איך להגדיל את המשכורת שלך ב-9 ימים מְחַבֵּרמשמעת פיננסית למרבה הצער, רוב האנשים לא יודעים איך לשלוט בעצמם. הם ממהרים בשמחה להוציא את כל הכסף שהם מרוויחים על כל מיני שטויות. אנשים רבים לא אוהבים לחסוך, במיוחד בהתחלה, כי הם לא רואים את היתרונות מכך שאתה צריך להתפתח

מתוך הספר ניהול חסר רחמים. חוקים אמיתיים של ניהול כוח אדם מְחַבֵּר פרבלום אנדריי אלכסייביץ'מוטיבציה פיננסית ישנם שני סוגים עיקריים של מוטיבציה פיננסית: תשלום קבלנות, בהתאם לביצועי העובד, ומשכורת קבועה. האם מערכת שכר קבועה מעודדת את העובדים? בְּקוֹשִׁי. העובדים מתחילים להתעניין בעבודה עם ההקדמה

מתוך הספר The Venture Entrepreneur's Handbook [סודות של מנהיגי סטארט-אפים] מאת רומן אנדרו מתוך הספר שלושה סימנים לעבודה משעממת: סיפור בעל משמעות למנהלים (וכפיפיהם) מְחַבֵּר לנציוני פטריק מ.ארגון מחדש פיננסי Desert Mountain Sports הייתה חברה בינונית שלמרות מאמציה, נאבקה להסתדר ועד מהרה הפכה לחברה קטנה. שוק מוצרי הספורט עבר תקופה של קונסולידציה - בריאן ידע זאת טוב יותר

מתוך הספר Personal Finance Bible מְחַבֵּר אבסטגנייב אלכסנדר ניקולאביץ' מתוך הספר 100 טכנולוגיות עסקיות: איך לקחת את החברה שלך לשלב הבא מְחַבֵּר צ'רפונוב רומן7. הצלחה פיננסית ובטלה בעת בניית מערכת להערכה ובקרה של עסק, בנוסף לניתוח משמעת ביצועים ביחס למשימות החברה, מדדים כמו מחזור, עלויות ורווח תמיד נמצאים בתשומת לב רבה לעתים קרובות, ניתוח הנוכחי

מתוך הספר ניהול פונקציונלי. איך ליצור סדר מתוך כאוס, להתגבר על אי ודאות ולהגיע להצלחה הסופר ריאטוב קדירביי4.8.2. אסטרטגיה פיננסית כדי לגבש מהי אסטרטגיה פיננסית, הבה נמשיך לשקול את הדוגמה של מצלמות. דוגמא. נניח שכבר נוצרו אסטרטגיה עסקית, אסטרטגיית תפעול ואסטרטגיית משאבי אנוש. עכשיו בעלים, מנהלים ו

מתוך הספר איך להרוס את העסק שלך. עצה גרועה ליזמים מְחַבֵּר בקשט קונסטנטין אלכסנדרוביץ'חופש כלכלי והשקעה 1. שיפר ב' הדרך לעצמאות כלכלית. המיליון הראשון מזה שבע שנים. – מ', 2002.2. שפר ב' כסף, או ה-ABC של כסף. – מ', 2006.3. Kiyosaki R., Lecter S. אבא עשיר, אבא עני. – מ', 2006.4. Kiyosaki R., Lecter S. Quadrant תזרים מזומנים. - M.,

מתוך הספר "הדבר הכי חשוב ביח"צ מאת אולט פיליפ ג. מתוך הספר MBA ב-10 ימים. התוכניות החשובות ביותר מבתי הספר לעסקים המובילים בעולם מְחַבֵּר סילביגר סטיבןמדדי KPI והנעת הצוות. אוסף שלם של כלים מעשיים אלכסיי קונסטנטינוביץ' קלוצ'קוב

4.1.2.2. תפקיד - ראש PEO

KPI – הוצאות להכנסות, חסרות מימד.

נוסחת חישוב: הוצאות מכירה/הכנסות,

איפה הוצאות מכירה- הוצאות מסחריות (הוצאות הכרוכות בקבלת הזמנות מלקוחות ומכירת סחורות ושירותים); הַכנָסָה- הכנסה היא סכום הכסף המתקבל ממכירת סחורות ושירותים.

KPI - יחס עלות להכנסה, חסר מימדים.

נוסחת חישוב: AE/R,

איפה AE (הוצאות ניהול)- הוצאות הנהלה (כל הוצאות הארגון הקשורות לפעילותו העיקרית (פיננסית); R (הכנסה)– הכנסות.

מתוך הספר KPI והנעת צוות. אוסף שלם של כלים מעשיים מְחַבֵּר קלוצ'קוב אלכסיי קונסטנטינוביץ'4.1.1.3. תפקיד – ראש מחלקה אדמיניסטרטיבית וכלכלית KPI – עלות מקום עבודה, רובל נוסחת חישוב: E/N, כאשר E היא עלות אחזקת המחלקה לשנה, כולל עלויות כוח אדם, אחזקת מקרקעין, ציוד מחשוב, משק בית.

מתוך ספרו של המחבר4.1.2.3. תפקיד – ראש מחלקת שירות מסחרי KPI – נפח מוצרים שנמכרו SV (נפח מכירות), t נוסחת חישוב: SV = PCO + UO1 – UO2, כאשר PCO (Planned Commodity Output) – נפח מוצרים מסחריים לפי תוכנית; UO1, UO2 – יתרות של מוצרים שלא נמכרו בתחילת וסיום תקופת התכנון –.

מתוך ספרו של המחבר4.1.2.4. תפקיד – ראש מחלקת מכירות KPI – עלויות ללקוח Z(1), נוסחת חישוב: Z(1) = Z/Nk, כאשר Z – סך עלויות, Nk – כמות

מתוך ספרו של המחבר4.1.4.1. תפקיד – ראש מחלקת מכירות KPI – הכנסה ללקוח, אלף רובל נוסחת חישוב: R/Nк, כאשר R (Revenue) – הכנסה; Nk – כמות

מתוך ספרו של המחבר4.1.5.1. תפקיד – ראש מחלקת לוגיסטיקה KPI – אחוז מימוש התוכנית לרווח משירותי שילוח, % נוסחת חישוב: (Act. fact./Pr.pl.) ? 100%, כאשר Pr.fact. - רווח בפועל משירותי שילוח; – רווח מתוכנן משליח

מתוך ספרו של המחבר מתוך ספרו של המחבר מתוך ספרו של המחבר4.2.2.3. תפקיד – ראש מחלקת מכירות KPI – דירוג מסקר לקוחות, נוסחת חישוב: ? ציון כולל של כל הדירוגים/מספר הלקוחות שנסקרו – מדד התפלגות נומרי ND (הפצה מספרית) לפי קבוצות מוצרים, נוסחת חישוב: ND = (Oi/Total) .

מתוך ספרו של המחבר4.2.3.2. תפקיד – ראש אגף KPI – עלויות למ"ר. מ' שטח, אלף רובל/מ"ר. m.נוסחת חישוב: Vз/S, כאשר Vз הוא נפח העלויות; S – שטח (מ"ר KPI) - מקדם להערכת מספר הלקוחות האבודים של החברה לתקופה, % נוסחת חישוב: (נוק/נוק). 100%, כאשר Nк –

מתוך ספרו של המחבר4.2.5.1. תפקיד - ראש מחלקת שירות לקוחות - מידע לא מדויק שנמסר ללקוחות, יח': משוב מלקוח - דרישת לקוח או עסקאות, נוסחת חישוב - זמן קבלה

מתוך ספרו של המחבר4.3.1.2. תפקיד – KPI Auditor – מספר שגיאות שזוהו על ידי המבקר, יח'.

מתוך ספרו של המחבר4.3.4.1. תפקיד - ראש שירות משפטי KPI הפסדי החברה לא הוחזרו בשל אשמת המחלקה המשפטית, רובל נוסחת חישוב: RU + HC - SR, כאשר RU - נזק ממשי; LP – אבדן רווח; SR - חיסכון בעלויות KPI מספר יחסי של פתרון מוצלח

מתוך ספרו של המחבר4.3.5.1. תפקיד - ראש מחלקת לוגיסטיקה KPI רווח משירותי שילוח לעובד, אלף רובל נוסחת חישוב: Pr.ec.cond./Nwork., שבו Pr.ec.cond. - רווח משירותי שילוח; Nwork. – מספר עובדי המחלקה זמן אספקה ממוצע משוקלל

מתוך ספרו של המחבר4.3.8.1. תפקיד – מחוון מורכבות פרויקטים של פרויקטים: מדד סולם פרויקטים: דירוג

מתוך ספרו של המחבר4.3.9.1. תפקיד – ראש מחלקת אספקה משך זמן השבתה לא מתוכנן עקב הפרעה באספקה, שעות נוסחת: ? Т – זמן השבתה כולל לתקופה יחס תשומה ומחירי שוק, ללא מימד. נוסחת חישוב: C1/ Ts2, כאשר Ts1

KPI (באנגלית: Key Performance Indicators) בארגון הוא כלי יישומי של מערכת המוטיבציה המאפשר לכוון את העסק לעבר, להגדיל את הפרודוקטיביות של תהליכים ולהעריך את עבודת הצוות על סמך התוצאות שהושגו.

ניתן להבחין בין המשימות העיקריות הבאות של מערכת KPI:

1) הפיכת האסטרטגיה של החברה לאינדיקטורים ספציפיים הניתנים למדידה;

2) השלמה (איזון) של מדדים פיננסיים באינדיקטורים לא פיננסיים במסגרת מערכת הערכה מאוחדת;

3) שיפור מערכת האינטראקציה האופקית והתפקודית בכל הרמות הארגוניות של המיזם;

4) קישור מערכת המוטיבציה לתוצאות ביצועים.

מטרת יצירת מערכת זו היא לקשר את אסטרטגיית הפיתוח הארגונית עם הניהול התפעולי ולשפר את ביצועי הארגון באמצעות הערכה קבועה של יעילות הניהול.

חשוב שעובדים מכל תחומי התפקוד יהיו מעורבים בפיתוח מערכת KPI. קבוצת המומחים המנסחת ומפקחת על מדדי KPI כפופה בעיקר למנהל הפיננסי, ויישום פרויקט זה בהנהגתו צריך להתבצע על ידי עובדי התכנון הכלכלי, המחלקות הפיננסיות, החשבונאות, ניהול העבודה והשכר, הטכנולוגיה, המכירות. ומחלקות אחרות. המשימה העיקרית בהטמעת מערכת KPI היא למנוע עמדות שליליות כלפיה מהעובדים. לכן, מידע על המשמעות והיתרונות המעשיים של חידושים חייב להיות מועבר בבירור לכפופים.

יש לפתח וליישם את מערכת KPI לעובדים ברצף הבא:

1) אישור התקציב ותוכנית הפעילות של ה-FES;

2) לפי אלגוריתמים מאושרים;

3) מילוי כרטיסי KPI למנהלים ולעובדים;

4) הערכת יישום כל KPI של כל עובד בתום תקופת הדיווח;

5) חישוב החלק המשתנה ברווחים בהתבסס על תוצאות הניתוח של יישום KPI;

6) תיקון מערכת KPI (במידת הצורך).

נוח יותר להפיץ מדדי ביצועים מרכזיים בין המחלקות הפונקציונליות של ה-FES. לעובדים ניתנות משימות אישיות ונקבע מועד אחרון לסיומן. מפת הדרישות והכישורים של העובד מציינת בבירור כיצד חריגה מהתכנית בכיוון זה או אחר משפיעה על גודל החלק המשתנה בשכר באחוזים.

יש לבצע מדדי KPI באופן קבוע, בהתאם לתדירות האינדיקטורים. יש לזכור כי אינדיקטורים פיננסיים רבים הם אינדיקטורים בפיגור, שכן הם משקפים את ההשלכות של פעולות שנעשו בעבר, ולכן אינם יכולים לתאר היטב את היעילות הנוכחית של חטיבות בודדות ושל החברה כולה.

כמובן, מערכת KPI תלויה בפרטי התעשייה של הארגון ובמשימות של היחידה המבנית. בנוסף, אל תשכח שבארגונים שונים, למחלקות עם אותו שם עשויה להיות פונקציונליות שונה. כך, בחלק מהחברות המחלקה הפיננסית מנהלת כספים - מקורות הלוואות ומימון חיצוניים, הפקדת כספים, בחברות אחרות המחלקה הפיננסית עוסקת בדיווח הניהולי וב-IFRS. לכן, אי אפשר להציע מערכת KPI אוניברסלית שהיא חייבת להיות מפותחת עבור ארגון ספציפי, עבור שירות פיננסי וכלכלי ספציפי וכו'.

מערכת KPI יעילה מספקת למנהל את ההזדמנויות הבאות:

1) פירוק (מדורג) של יעדים אסטרטגיים לרמת יחידות עסקיות, אזורי תפקוד ומנהלים בודדים;

2) מדידה ברורה של תוצאות פעילותם;

3) היווצרות תלות הדדית של תוצאות העבודה של מחלקות בודדות;

4) השגת נתונים אובייקטיביים להערכת האפקטיביות של מנהלים בודדים, לרבות עבור תוכניות מוטיבציה.

כך, מערכת KPI יכולה להפוך לכלי ניהול יעיל (FES, מחלקות אחרות, הארגון בכללותו) ולקרב את הארגון לתפיסת "ניהול לפי יעדים". עם זאת, יש לבצע את הפיתוח וההטמעה של המערכת, שכן שימוש במערכת KPI לא מתוכננת עלול לפגוע משמעותית בארגון.

מחצית מהחברות, בעת הטמעת מדדי ביצועים מרכזיים, עוקפות את המחלקה הפיננסית. לא ברור כיצד כלכלן או רואה חשבון משפיעים על השורה התחתונה או על הערך של העסק. אנו מציגים סדרת מאמרים כיצד לבנות מערכת KPI שירות פיננסי צעד אחר צעד ולקשר אותה עם יעדים אסטרטגיים. בוריס קרבנוב, מנהל המתודולוגיה ב-INTALEV, יעזור לכם לעשות את הצעד הראשון – לגבש את מטרות השירות.

על מנת שהשירות הפיננסי יסייע לחברה ליישם תוכניות אסטרטגיות, אנו מתאמים את מטרות השירות והעסק.

רשום אילו יעדים הציבו בעלי המניות לחברה. אם יש, תתמקד בזה. אם לא, שאלו את הבעלים מה הם מצפים מהחברה בחמש עד עשר השנים הקרובות. במקרה הכללי, הבעלים או קנה עסק או יצר אותו על ידי השקעת הון, ובהתאם, מצפה לצמיחתו. מה שהגיוני הוא שהעושר יגדל. אבל מה עסק צריך לעשות בשביל זה? התשובה לשאלה זו תהיה מטרת החברה.

חשבו מה צריך לעשות כדי להשיג את המטרה הזו? גלה אילו גורמים יעזרו או יפריעו לך, ועל אילו מהם ניתן להשפיע. אנחנו מתחילים מהמטרה ומהמדד המאפיין אותה.

למשל, בעלי המניות רוצים מקסימום רווח. נפרק את הרווח למרכיביו ונבצע ניתוח גורמים (ראה איור). הרווח תלוי בהכנסות ובהוצאות, ומכאן יעדים נוספים: הגדלת הכנסות והקטנת הוצאות. בואו נרד רמה אחת. ההכנסות מושפעות מהיקף המכירות וממחירי המכירה. האם ניתן לשירות המסחרי להגדיל מכירות ולהעלות מחירים? אנו מנתחים ובוחרים גורמי צמיחה שהחברה מסוגלת להשפיע עליהם במצב הכלכלי הנוכחי, בענף ובאזור שלה. נניח שהתחרות כה עזה שמחירי המכירה מוכתבים על ידי השוק. כתוצאה מכך, גידול בהכנסה עקב המחירים אינו זמין. באמצעות אותה סכימה, אנו מנתחים את העלויות לרכיבים (ראה איור 1).

גורמי הצמיחה הניתנים לשליטה ידועים כל שנותר הוא לגבש את יעדי השירות הפיננסי. אז חלק מהגורמים נמצאים בתחום האחריות שלה. למשל, להפחית עלויות באמצעות הלוואות זולות. השירות משפיע על מספר נוסף של גורמים בעקיפין, ועוזר למחלקות אחרות לפתור בעיות. למשל, היא מממנת חובות. הגורמים שזוהו הם באחריותם של אנשי הכספים ועל פיהם אנו מגבשים יעדים.

דוגמה 1

החברה מתמחה בסחר קמעונאי ובעלת רשת חנויות מכולת. היעד האסטרטגי הוא להגדיל את הרווח הנקי למיליארד עד 2020.

קמעונאות היא עסק עם רווחים נמוכים, החברה לא יכולה לשנות את העלות או את מחיר המכירה. גורם הצמיחה היחיד שניתן לשליטה הוא הגדלת נפחי המכירות. מכאן שמטרת השירות הפיננסי היא לממן את המחזור המוגדל.

דוגמה 2

מפעל הייצור אינו מסוגל להעלות את מחירי המכירה. למוצרים יש מתחרים, ולכן המחירים נקבעים על ידי השוק. כדי להשיג רווח מקסימלי, תצטרך להגדיל את המכירות ולהפחית עלויות. אין עודף רזרבות עבור כמויות גדולות יותר נצטרך להרחיב את כושר הייצור. לכן, המטרה הראשונה של פונקציית הכספים היא מימון הוצאות הוניות. כשמדובר בעלויות, אנשי כספים לא יכולים לקצץ בעלויות בעצמם. המשימה שלהם היא לזהות סעיפי עלות משמעותיים, להמליץ לעובדי הייצור והספקים להתמקד באופטימיזציה של עלויות אלו, ולהעריך את האפקטיביות של הפתרונות המוצעים.

דוגמה 3

עד 2008, הרווחיות של חברת בנייה לא ירדה מ-80% בשנה. גורם הצמיחה העיקרי היה היקף הבנייה, ולכן השירות הפיננסי ריכז את מאמציו במשיכת מימון. לאחר 2008 המצב השתנה. מחירי חומרי הבניין עלו בחדות, ולאחר מכן עלו עלויות הבנייה, ורווחי החברה ירדו. הייתי צריך לשקול מחדש את סדר העדיפויות שלי. עבור המחלקה הפיננסית, המטרה העיקרית הייתה הפחתת עלויות.

ישנן מחלקות בשירות הפיננסי שכמעט בלתי אפשרי להתאים את מטרותיהן לאסטרטגיה של החברה. מטרות אלו הן קבועות. למשל, לחשבונאות - לניהול נכון של רישומי חשבונאות ומס, למזער קנסות מס. קראו על אופן פיתוח מדדי ביצוע לכל עובדי השירות הפיננסי בגיליון הבא של מגזין CFO.

תמונה 1.מקסום רווחים - כיצד שירותים פיננסיים יכולים לעזור

בבניית מערכת KPI למנהלים יש לקחת בחשבון מספר עקרונות (ראה גם טבלה 1).

קישור מדדי KPI לאסטרטגיה

אינדיקטורים מרכזיים צריכים להיות תלויים במטרה של החברה, במה שאתה רוצה להשיג במהלך תקופה מסוימת. לדוגמה, המטרות עשויות להיות לתפוס עמדה מובילה בשוק או למכור עסק ברווחיות. לאחר מכן, במקרה הראשון, מדדי ה-KPI יהיו היקפי מכירות והרחבת קהל הלקוחות, ובמקרה השני, הגדלת ההיוון של החברה וקבלת הערך המקסימלי למכירה.

המטרה חייבת להיות רשמית, כלומר לבטא בכתב ולחלק אותה ליעדים ברמה נמוכה יותר – משימות אשר ביצוען יאפשר השגת המטרה העיקרית. רצוי לשרטט עץ יעדים ולקשר אותם עם המבנה הארגוני העדכני של החברה.

מובנותKPI

באופן מוזר, אנשים חוששים לעתים קרובות להראות את בורותם בכל נושא ומוכנים לעבוד אפילו מבלי להבין את המשימה. התבוננתי בהגדרת המשימות בחברת אחזקות אחת גדולה. בפגישות עם הבוס, העובדים הנהנו בראשם כשהקשיבו למשימות, וכשיצאו מהחדר שאלו זה את זה למה התכוון הבוס.

אתה צריך לציין בבירור למה אתה מתכוון בכל מונח של מערכת KPI. על החברה להיות בעלת תקנת KPI המאושרת על ידי רשות החברה (מנכ"ל, דירקטוריון, הנהלה). לא יהיה זה פסול לספק דוגמאות ונוסחאות חישוב בהוראה. במידת האפשר, יש לקשר את כל המונחים לפריטים חשבונאיים. אם אתה משתמש בתקני חשבונאות רוסיים, הסתמך עליהם אם IFRS, אז השתמש במונחים ובאינדיקטורים המחושבים ממערכת זו. אם אתה משתמש בשתי מערכות דיווח, ציין בבירור באיזו מערכת תשמש לחישוב אינדיקטור ספציפי. לדוגמה, לא כל הנכסים המוחשיים המופיעים ב-IFRS באים לידי ביטוי גם בתקנים הרוסיים.

ערכו פגישה אחת או שתיים שבהן תסבירו את תוכן הצהרת ה-KPI. תנו לכל מנהל בכיר לחשב את הבונוס שלו (לדוגמה, על סמך נתונים מהשנה הקודמת). תן לזה כמה ימים, ואז תתקשר שוב לכולם ותסדר את הטעויות. לפעמים לאחר פגישות כאלה יש צורך לבצע שינויים במצב.

הגבל את מספר האינדיקטורים

בעת אישור KPI, קבע את מספר האינדיקטורים המקסימלי שיוגדר עבור כל מנהל. אני מאמין שאדם יכול לפקח בו זמנית על לא יותר מחמישה עד שבעה אינדיקטורים.

נגישות אמיתית

טעות גדולה נעשית על ידי אלה שקבעו מדדי KPI מנופחים, בהנחיית העיקרון "אם תרדוף אחרי השמש, תתפסו גחלילית, אם תרדוף אחרי גחלילית, לא תתפסו כלום". מנהל עליון, שמקבל משימה שכמובן בלתי אפשרית או קשה מאוד להשלים, פשוט מפסיק לעשות מאמצים כדי להשלים אותה.

מדדי KPI מחושבים פעם בשנה - זוהי התקופה המינימלית המספיקה להערכת הישגיו של מנהל בכיר. מה לעשות אם מנהל בכיר יקבל עבודה תוך שנה? כדי לענות על שאלה זו, אתן את הדוגמה של קבוצת החברות של אינסול (מוסקבה). החלק המשתנה של השכר מחושב שם באופן הבא. תכנית העבודה כוללת מדדים המבוססים על ניתוח הישגי המנהל על פי קריטריונים דומים לשנים קודמות בתוספת של 20% (אחוז הפיתוח המתוכנן לשנה שנקבע על ידי המנכ"ל). אם לאחרונה התקבל מנהל לחברה, אז בעת עריכת תוכנית, לומדים את מדדי הביצוע של קודמיו, ולאחר מכן מתווספים גם 20% לערך הממוצע. גובה הבונוס תלוי ברמת היישום של תוכנית זו. לדוגמה:

- 50% בונוס אם התוצאה גבוהה מהמתוכנן;

- 30% אם המדד המתוכנן מושג;

- 10% אם התוצאה נמוכה מהמתוכנן;

- החלק המשתנה אינו משולם אם מתקבל אינדיקטור נמוך באופן בלתי מקובל.

שילוב של אינדיקטורים אישיים וכלליים

עדיף לשלב אינדיקטורים אישיים וכלליים במערכת KPI. כללי הם מדדי הביצוע של היחידה המבנית המנוהלת על ידי המנהל העליון שלך (מיזם בקבוצת חברות, סניף, מחלקה, יחידה). אינדיקטורים כלליים יסייעו להבטיח עבודת צוות ועניין המנהל בתוצאה הסופית. הפרופורציות של אינדיקטורים אישיים וכלליים תלויים בפרטי הענף, בחברה הספציפית ובמיקומו של האדם שעבורו נקבעים מדדי KPI. ככל שהמיקום של אדם גבוה יותר, חלקם של האינדיקטורים האישיים נמוך יותר. האינדיקטורים האישיים של מנהל בכיר עשויים להיות 10-20% או אפילו נעדרים לחלוטין. דוגמאות ל-KPI אישיים של ראש החברה יכולות להיות השגת תעודות הסמכה כמומחה בשוק הפיננסי (חובה עבור חלק מהחברות), הכשרת יורש.

תוצאה שניתן לחשב

KPI חייב לבוא לידי ביטוי באינדיקטורים דיגיטליים ספציפיים. לדוגמה, עבור מנהל משאבי אנוש, אינדיקטור כזה כמו לספק לחברה כוח אדם מיומן הוא בלתי מתקבל על הדעת. נעשו מספר טעויות בבת אחת: המועד, מספר והרכב הצוות אינם ברורים. בנוסף, ניתנה קטגוריית ההערכה "מוסמכת גבוהה". מנהל משאבי האנוש והמנהל הכללי עשויים שלא להסכים אם נבחרו צוותים מוסמכים או בעלי כישורים גבוהים.

יש צורך לקבוע כיצד המחוון יחושב. זה לא נכון אם לצורך החישוב אתה צריך לקנות מידע יקר, לערב ארגונים של צד שלישי או להשקיע הרבה מזמנך לחישוב. לדוגמה, אם מנהל השיווק מגדיר את המדד "מודעות למותג", אזי עליו להבין שהוא יצטרך להזמין מחקר יקר כדי להעריך מדד זה.

עבור כל KPI עדיף לקבוע רמות הישג: סף (מתחתו לא מוענק הבונוס), יעד (בו משולם הבונוס שנקבע) ומקסימום (מעליו משולם בונוס מוגדל).

יכולת המנהל להשפיע על המדד

ישנם כמה אינדיקטורים כלליים שניתן להשפיע באופן עקיף, אך באינדיקטורים אישיים צריך להיות קשר ישיר בין הפעולה לתוצאה. לדוגמה, לא ניתן לקבוע את ה-KPI "נוכחות פערי מזומנים" עבור המנהל הפיננסי אם ההחלטה על תנאי תשלום, מתן זיכויים מסחריים ותשלום לצד נגדי אחד או עיכוב לאחר מתקבלת באופן אישי על ידי המנהל הכללי.

התמורה חייבת להיות משמעותית

אם חלקו של הבונוס אינו משמעותי בסך ההכנסות של המנהל, אז הוא לא יקדיש מספיק זמן להשגת יעדים אסטרטגיים, אלא יהיה שקוע בפתרון בעיות עכשוויות "דחופות". הבונוס של המנהל העליון חייב להיות לפחות 100% מהחלק הקבוע של השכר (לכוח אדם רגיל - לפחות 20%).

השכר חייב להיות הוגן

העובדים שלך יתפסו כהוגנים את אותם אינדיקטורים שלא יותר מ-30% שונים מהאינדיקטורים בענף. לכן, בעת פיתוח מדדי KPI, למד את הניסיון של הקולגות שלך.

הנושא החשוב הבא הוא ההליך ההוגן לחישוב מדדי KPI. תארו לעצמכם שנקבעה רמת רווח מסוימת כ-KPI למנהלים בכירים, ובתום תקופת הדיווח התברר שהושגו רק 50% מהמדד, שלפי תקנות ה-KPI אינו מתוגמל. במבט ראשון הכל הוגן. עם זאת, אם ניקח בחשבון שהשנה היה משבר ויותר מ-50% מהחברות בענף פשטו רגל, והשאר בקושי השתפרו או קיבלו רווח מינימלי, אזי מסתבר שהנהלת חברה זו, לאחר קיבל 50% ממדד המפתח, השיג הישג ובהחלט מגיע לו בונוס. כדי למנוע בעיה כזו, האינדיקטורים היו צריכים להיות מקושרים לאלו הענפים.

שולחן 1

דוגמה ל-KPI למנהל עליון - מנכ"ל

תיאור מקרה 1. KPI למנהל חנות

הרשו לי לתת לכם את הדוגמה של בית המסחר נארודני (בישקק, קירגיזסטן). לחברה זו יש את מדדי ה-KPI הבאים למנהלי חנויות.

KPI 1. מימוש תכנית המכירה.הוא מבוטא כיחס בין הפדיון בפועל של החנות לתקופת הדיווח לבין הפדיון המתוכנן. תכנית המכירה לתקופת הדוח מאושרת על ידי המנכ"ל בהסכמה עם הדירקטורים הפיננסיים והמסחריים. אינדיקטור מפתח זה מוערך על ידי אנליסט חברה (ראה. שולחן 2).

שולחן 2

KPI 1 של מנהל החנות "מימוש תוכנית מכירות"

KPI 2. עמידה בדיווח ומשמעת ביצועים.זה מתבטא בהכנת דוחות בזמן, העברת חשבונות שירות לתשלום, הגשת מסמכים לארכיון, חילופי נתונים, ביצוע פקודות המנהל הכללי, עמידה בתקני מלאי, עמידה בתקנים תאגידיים, עמידה בדיווח וביצועים. משמעת. המדד מוערך על ידי המנהל המסחרי של החברה. הפרה אחת - נקודה אחת. (ס"מ שולחן 3).

שולחן 3

KPI 2 של מנהל החנות "עמידה בדיווח ומשמעת ביצועים"

KPI 3. ביצועים של כוח אדם כפוף.הערכת כוח אדם מתבצעת על ידי אוצר על פי פרמטרים מאושרים עם הפרות מחושבות מחדש לנקודות. כך למשל, על החניה והכניסה לחנות לעמוד בדרישות הנדסיות, טכניות ותברואתיות. חוסר עקביות - 2 נקודות (ראה שולחן 4).

טבלה 4

KPI 3 של מנהל החנות "עבודה של כוח אדם כפוף"

מקרה מבחן 2. KPI למנהל החטיבה הרוסית של חברת אחזקות גדולה

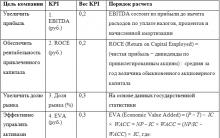

בתחילה, ה-KPI של החברה היה קשור ל-EBITDA. לאחר מכן, העסק עבר לשלב הבא של הפיתוח. במקביל, ההכנסות גדלו, אבל לא הייתה משמעת תאגידית.

על מנהל החטיבה מוטלת ארבע משימות:

- מזעור הוצאות החברה;

- שימור הישגים של תקופות קודמות;

- עמידה בהליך קבלת ההחלטות על פי אמות המידה של חברת האחזקות האם;

- מזעור הפסדים.

על מנת לעודד את המנהל להשיג יעדים אלו, הוקמו עבורו ארבעה מדדי KPI. עם השגת המדדים המתוכננים, משולם שכר בסך 150% מהשכר השנתי.

KPI 1. לפחות אחד מהחנויות הקמעונאיות הפועלות למעלה משנה נמצא בהפסד יותר משלושה חודשים.יישום אינדיקטור זה מוערך על ידי הדירקטוריון או ועדת הביקורת בהתבסס על דוח הרווח התפעולי. המשקל של KPI 1 בבונוס הוא 0.3 (כלומר 30% מהבונוס).

KPI 2. אי עמידה במדד ה-EBITDA לתקופת הדיווח.יישום אינדיקטור זה מוערך על ידי הדירקטוריון או ועדת הביקורת בהתבסס על דוח רווח והפסד. המשקל של KPI 2 בבונוס הוא 0.3.

KPI 3. הפרת תקנות פנימיות על הליך קבלת ההחלטות.נוכחות או היעדר תקדימים מתועדת על ידי הדירקטוריון. המשקל של KPI 3 בבונוס הוא 0.2.

KPI 4. אי ציות להחלטות הדירקטוריון.נוכחות או היעדר תקדימים מתועדת על ידי הדירקטוריון. המשקל של KPI 4 בבונוס הוא 0.2.

- קשת (גבר)")

תיאור כללי של המזל פענוח מזל עקרב

הורוסקופ לסוף אפריל מזל שור

הקרב על RuNet: כיצד הממשלה מפעילה מידע ומפקחת על כל אחד מאיתנו

"הנזיר שמכר את הפרארי שלו" רובין שארמה רובין שארמה הנזיר שמכר את הפרארי שלו

אפילק - ג'לי מלכות