KPI и мотивация персонала. Полный сборник практических инструментов Клочков Алексей Константинович

4.1.2. KPI для подразделения Финансовая дирекция

Целью внедрения KPI для финансовой дирекции является улучшение финансовых показателей компании: повышение коэффициента соотношения активов, эффективности использования активов компании, кредитного рейтинга компании, прибыльности бизнеса, эффективности управления «рабочим» капиталом, увеличение валовой выручки, снижение дебиторской задолженности, удельных коммерческих издержек, коммерческих и административных расходов, затрат на продажу и др.

Из книги Великолепные мероприятия. Технологии и практика event management. автора Шумович Александр ВячеславовичФинансовая философия Дать скидку или добавить ценность?Дилемма не хуже вопроса Гамлета «быть или не быть?».И все для того, чтобы ответить на вопрос: «Как формируется цена услуг в области event-менеджмента?»Всегда есть два пути:– та же услуга по более низкой цене;– лучшая

Из книги Практика рекламного текста автора Назайкин Александр Из книги Рекламная деятельность газет и журналов автора Назайкин Александр Из книги KPI и мотивация персонала. Полный сборник практических инструментов автора Клочков Алексей Константинович4.1.3. KPI для подразделения дирекция по персоналу Одной из целей KPI для сотрудников дирекции по персоналу для перспективы Финансы является снижение расходов на

Из книги Финансовый менеджмент. Шпаргалка автора Загородников С. В.78 ФИНАНСОВАЯ СТРАТЕГИЯ Финансовая стратегия представляет собой определение долгосрочных целей финансовой деятельности фирмы и выбор наиболее эффек–тивных способов и путей их достижения. Финан–совая стратегия охватывает следующие вопро–сы: определение источников

Из книги Лучший путь к лучшей жизни автора Фэйлла НэнсиФИНАНСОВАЯ НЕЗАВИСИМОСТЬ… Звучит красиво. Но знаете ли вы на самом деле, что такое финансовая свобода - что значит иметь собственный дом, автомобиль, что значит не иметь неоплаченных счетов? Держать в банке сбережения, которые приносят хорошие проценты? Располагать

Из книги Быстрые деньги на работе. Как за 9 дней повысить зарплату автораФинансовая дисциплина К сожалению, большинство людей не умеют себя контролировать. Они c радостью несутся тратить все заработанные деньги на всякую ерунду. Многие не любят откладывать, особенно поначалу, потому что не видят от этого выгоды.Нужно выработать у себя

Из книги Безжалостный менеджмент. Реальные законы управления персоналом автора Парабеллум Андрей АлексеевичФинансовая мотивация Есть два основных типа финансовой мотивации: сдельная оплата, зависящая от результата работы сотрудника, и постоянный оклад. Стимулирует ли персонал фиксированная система оплаты труда? Вряд ли. Интерес к работе появляется у сотрудников с введением

Из книги Настольная книга венчурного предпринимателя [Секреты лидеров стартапов] автора Романс Эндрю Из книги Три признака унылой работы: История со смыслом для менеджеров (и их подчиненных) автора Ленсиони Патрик М.Финансовая реструктуризация Desert Mountain Sports была среднего размера фирмой, которая, несмотря на все усилия, еле сводила концы с концами и очень скоро могла превратиться в маленькую компанию. Рынок спортивных товаров переживал период консолидации - Брайан знал это лучше

Из книги Библия личных финансов автора Евстегнеев Александр Николаевич Из книги 100 бизнес-технологий: как поднять компанию на новый уровень автора Черепанов Роман7. Финансовая успешность и безделье При построении системы оценки и контроля бизнеса кроме анализа исполнительской дисциплины в отношении задач компании под пристальное внимание всегда попадают такие показатели, как оборот, затраты и прибыль.Зачастую к анализу текущих

Из книги Функциональный менеджмент. Как из хаоса создать порядок, преодолеть неопределенность и добиться успеха автора Рятов Кадирбай4.8.2. Финансовая стратегия Чтобы сформулировать, что такое финансовая стратегия, продолжим рассмотрение примера с фотоаппаратами. Пример. Предположим, что стратегия предпринимательства, операционная стратегия и HR-стратегия уже созданы. Теперь владельцам, менеджерам и

Из книги Как загубить собственный бизнес. Вредные советы предпринимателям автора Бакшт Константин АлександровичФинансовая свобода и инвестиции 1. Шефер Б. Путь к финансовой независимости. Первый миллион за семь лет. – М., 2002.2. Шефер Б. Мани, или Азбука денег. – М., 2006.3. Кийосаки Р., Лектер Ш. Богатый папа, бедный папа. – М., 2006.4. Кийосаки Р., Лектер Ш. Квадрант денежного потока. – М.,

Из книги Самое главное в PR автора Олт Филип Г. Из книги МВА за 10 дней. Самое важное из программ ведущих бизнес-школ мира автора Силбигер СтивенKPI и мотивация персонала. Полный сборник практических инструментов Клочков Алексей Константинович

4.1.2.2. Должность – Руководитель ПЭО

KPI – Расходы к выручке, безразмерный .

Формула расчета: Selling Expenses/Revenue ,

где Selling Expenses – коммерческие расходы (расходы, связанные с получением заказов от покупателей и реализацией товаров и услуг); Revenue – выручка – сумма денег, полученная от продажи товаров и услуг.

KPI – Коэффициент расходов к выручке , безразмерный .

Формула расчета: AE/R ,

где AE (Administration Expenses) – административные расходы (все расходы организации, связанные с ее основной (финансовой) деятельностью); R (Revenue) – выручка.

Из книги KPI и мотивация персонала. Полный сборник практических инструментов автора Клочков Алексей Константинович4.1.1.3. Должность – Руководитель административно-хозяйственного подразделения KPI – Стоимость рабочего места, руб.Формула расчета: E/N,где E – затраты на содержание отдела в год, включая затраты на персонал, содержание недвижимости, компьютерной техники, хозяйственные

Из книги автора4.1.2.3. Должность – Руководитель коммерческой службы KPI – Объем реализованной продукции SV (Sales Volume), т.Формула расчета: SV = PCO + UO1 – UO2,где PCO (Planned Commodity Output) – объем товарной продукции по плану; UO1, UO2 – остатки нереализованной продукции на начало и конец планового периода.KPI –

Из книги автора4.1.2.4. Должность – Руководитель отдела продаж KPI – Затраты на одного клиента З(1), тыс. руб.Формула расчета: З(1) = Зо/Nк,где Зо – общие затраты, Nк – количество

Из книги автора4.1.4.1. Должность – Руководитель отдела продаж KPI – Выручка на одного покупателя, тыс. руб.Формула расчета: R/Nк,где R (Revenue) – выручка; Nk – количество

Из книги автора4.1.5.1. Должность – Руководитель отдела логистики KPI – Процент выполнения плана по прибыли от экспедиционных услуг, %.Формула расчета: (Пр.факт./Пр.пл.) ? 100%,где Пр.факт. – фактическая прибыль от экспедиционных услуг;Пр.пл. – плановая прибыль от экспедиционных

Из книги автора Из книги автора Из книги автора4.2.2.3. Должность – Руководитель отдела продаж KPI – Рейтинг из опроса покупателей, балл.Формула расчета: ? суммарный балл всех оценок/количество опрошенных покупателей.KPI – Индекс численной дистрибуции ND (Numeric Distribution) по группам продуктов, %.Формула расчета: ND = (Oи/Ообщ.) ?

Из книги автора4.2.3.2. Должность – Руководитель подразделения KPI – Затраты на кв. м площади, тыс. руб./кв. м.Формула расчета: Vз/S,где Vз – объем затрат; S – площадь (кв. м).KPI – Коэффициент оценки количества утраченных клиентов компании за период, %.Формула расчета: (Nук/Nок) ? 100%,где Nук –

Из книги автора4.2.5.1. Должность – Руководитель отдела по работе с клиентами KPI – Неточная информация предоставленная клиентам, шт.Формула расчета: отзывы клиентов.KPI – Неисполненное требование или транзакция клиента, шт.Формула расчета: отзывы клиентов.KPI – Время получения или не

Из книги автора4.3.1.2. Должность – Аудитор KPI – Количество ошибок, выявленных аудитором, шт.Формула расчета:

Из книги автора4.3.4.1. Должность – Руководитель юридической службы KPI Убытки компании, не возвращенные по вине юридического отдела, руб.Формула расчета: РУ + УВ – СР,где РУ – реальный ущерб; УВ – упущенная выгода; СР – сбереженные расходы.KPI Относительное количество успешно решенных в

Из книги автора4.3.5.1. Должность – Руководитель отдела логистики KPI Прибыль от экспедиционных услуг на одного работника, тыс. руб.Формула расчета: Пр.эк.усл./Nраб.,где Пр.эк.усл. – прибыль от экспедиционных услуг; Nраб. – количество работников отдела.KPI Средневзвешенное время доставки

Из книги автора4.3.8.1. Должность – Руководитель проекта KPI Показатель сложности проекта.Формула расчета: грейдирование проектов.KPI Показатель масштабности проекта.Формула расчета: грейдирование

Из книги автора4.3.9.1. Должность – Руководитель отдела снабжения KPI Длительность незапланированных простоев из-за срыва поставок, ч.Формула расчета: ?Т,где?Т – суммарное время простоя за период.KPI Соотношение входных и рыночных цен по видам сырья, безразмерный.Формула расчета: Ц1/Ц2,где Ц1

KPI (англ. Key Performance Indicators) на предприятии является прикладным инструментом системы мотивации, позволяющим направить бизнес на , повысить производительность процессов и оценить труд персонала по достигнутым результатам.

Можно выделить следующие основные задачи системы KPI:

1) трансформация стратегии компании в конкретные измеримые показатели;

2) дополнение (балансирование) финансовых показателей нефинансовыми в рамках единой оценочной системы;

3) улучшение системы горизонтального и функционального взаимодействия по всем организационным уровням предприятия;

4) увязка системы мотивации с результатами деятельности.

Цель создания этой системы - увязка стратегии развития предприятия с оперативным управлением и улучшение результата деятельности предприятия за счет регулярной оценки эффективности управления.

Важно, чтобы при разработке системы KPI были задействованы сотрудники всех функциональных направлений. Группа специалистов, формализующих и обеспечивающих мониторинг KPI, в основном находится в подчинении финансового директора, а реализацией этого проекта под его руководством должны заниматься сотрудники планово-экономического, финансового управлений, бухгалтерии, управления организации труда и заработной платы, технологических, сбытовых и других подразделений. Главной задачей при внедрении системы KPI является предотвращение негативного отношения к ней со стороны сотрудников. Поэтому до подчиненных должна доходчиво доводиться информация о смысле и практической пользе нововведений.

Система KPI для сотрудников должна разрабатываться и реализовываться в следующей последовательности:

1) утверждение бюджета и плана деятельности ФЭС;

2) согласно утвержденным алгоритмам;

3) заполнение карт KPI руководителей и сотрудников;

4) оценка выполнения каждого KPI каждого сотрудника по окончании отчетного периода;

5) расчет переменной части заработка по итогам анализа выполнения KPI;

6) коррекция системы KPI (при необходимости).

Ключевые показатели эффективности удобнее распределять по функциональным отделам ФЭС. Перед сотрудниками ставятся персональные задачи, и определяется срок их выполнения. В карте требований и компетенций сотрудника четко прописывают, каким образом отклонение от плана в ту или иную сторону влияет на размер переменной части зарплаты в процентном соотношении.

KPI следует проводить регулярно, в соответствии с периодичностью показателей. При этом надо помнить, что многие финансовые показатели являются запаздывающими индикаторами, так как отражают последствия ранее осуществленных действий, и поэтому не могут хорошо описывать текущую эффективность отдельных подразделений и компании в целом.

Безусловно, система KPI зависит от отраслевой специфики предприятия и от задач структурного подразделения. К тому же не стоит забывать, что в различных организациях подразделения с одним наименованием могут иметь различный функционал. Так, в одних компаниях финансовый отдел управляет денежными средствами – внешними источниками кредитования и финансирования, размещением средств, в других компаниях финансовый отдел занимается управленческой отчетностью и МСФО. Поэтому невозможно предложить универсальную систему KPI, ее необходимо разрабатывать под конкретную организацию, под конкретную финансово-экономическую службу и т.д.

Эффективная система KPI предоставляет руководителю следующие возможности:

1) декомпозиция (каскадирование) стратегических целей до уровня бизнес-единиц, функциональных направлений и отдельных менеджеров;

2) четкое измерение результатов их деятельности;

3) формирование взаимозависимости результатов работы отдельных подразделений;

4) получение объективных данных для оценки эффективности отдельных менеджеров, в том числе и для мотивационных программ.

Таким образом, система KPI может стать эффективным инструментом управления (ФЭС, иными подразделениями, организацией в целом) и приблизить организацию к концепции «Управление по целям». Однако разработка и внедрение системы должны проводиться , так как использование непродуманной системы KPI может существенно навредить организации.

Половина компаний, внедряя ключевые показатели эффективности, обходит стороной финансовую службу. Неясно, как экономист или бухгалтер влияет на чистую прибыль или стоимость бизнеса. Представляем цикл статей - как по шагам выстроить систему KPI финансовой службы и увязать со стратегическими задачами. Сделать первый шаг – сформулировать цели службы – поможет Борис Карабанов, директор по методологии "ИНТАЛЕВ".

Чтобы финансовая служба помогла компании реализовать стратегические планы, согласуем цели службы и бизнеса.

Перечислите, какие цели поставили перед компанией акционеры. Если есть – ориентируйтесь на нее. Если нет, поинтересуйтесь у собственников – что они ждут от компании в ближайшие пять-десять лет. В общем случае собственник либо купил бизнес, либо создал его, вложив капитал, и, соответственно, ждёт его прироста. Что логично – богатство должно прирастать. Но что для этого должен делать бизнес? Ответ на этот вопрос и станет целью компании.

Подумайте, что предстоит сделать, чтобы достичь этой цели?. Выясните, какие факторы помогут или помешают, на какие из них можно влиять. Отталкиваемся от цели и показателя, который ее характеризует.

Например, акционеры хотят максимум прибыли. Разложим прибыль на составляющие и проведем факторный анализ (см. рисунок). Прибыль зависит от доходов и расходов, отсюда дополнительные цели: увеличить доходы и сократить расходы. Спускаемся на уровень ниже. На доходы влияют объем продаж и цены реализации. Есть По силам ли коммерческой службе нарастить продажи и поднять цены? Анализируем и выбираем факторы роста, на которые компания в состоянии повлиять в текущей экономической ситуации, в своих отрасли и регионе. Предположим, конкуренция так высока, что цены реализации диктует рынок. Следовательно, роста доходов за счет цен не доступен. По той же схеме разбираем расходы на составляющие (см. рисунок 1).

Управляемые факторы роста известны, осталось сформулировать цели финансовой службы. Итак, часть факторов – в ее сфере ответственности. Например, снизить расходы за счет дешевых кредитов. Еще на часть факторов служба влияет косвенно, помогая решать задачи другим подразделениям. К примеру, финансирует дебиторку. Обозначенные факторы – сфера ответственности финансистов, под них и формулируем цели.

Пример 1

Компания специализируется на розничной торговле, у нее сеть продуктовых магазинов. Стратегическая цель – увеличить чистую прибыль до 1 млрд. к 2020 году.

Розница – низкомаржинальный бизнес, компания не может изменить себестоимость или цену реализации. Единственный управляемый фактор роста – нарастить объем реализации. Отсюда цель финансовой службы – профинансировать возросший оборот.

Пример 2

Производственное предприятие не в состоянии повысить цены реализации. У продукции есть конкуренты, поэтому цены определяет рынок. Чтобы добиться максимальной прибыли, предстоит увеличить объем продаж и сократить расходы. Лишних запасов нет, для большего объема придется расширять производственные мощности. Следовательно, первая цель финансовой службы – профинансировать капвложения. Что касается расходов, финансисты не могут самостоятельно сократить себестоимость. Их задача – выявить значимые статьи затрат, рекомендовать производственникам и снабженцам сфокусироваться на оптимизации этих затрат, оценить эффективность предложенных решений.

Пример 3

До 2008 года рентабельность строительной компании не снижалась ниже 80% в год. Основным фактором роста был объем строительства, поэтому финансовая службы концентрировала усилия на привлечении финансирования. После 2008 года ситуация изменилась. Цены на строительные материалы резко возросли, следом взлетела себестоимость строительства, а прибыль компании упала. Пришлось пересмотреть приоритеты. Для финансовой службы главной целью стало сократить затраты.

В финансовой службе есть отделы, чьи цели практически невозможно увязать со стратегией компании. Эти цели постоянны. Например, для бухгалтерии – корректно вести бухгалтерский и налоговый учет, минимизировать штрафы налоговой. О том, как разработать показатели эффективности для всех сотрудников финансовой службы – читайте в следующем номере журнала "Финансовый директор".

Рисунок 1. Максимизация прибыли – чем поможет финансовая служба

При построении системы KPI для руководителей нужно учитывать несколько принципов (см. также табл. 1).

Привязка KPI к стратегии

Ключевые индикаторы должны зависеть от цели компании, от того, что Вы хотите достичь за определенный период. Например, задачами могут быть занятие лидирующего положения на рынке или выгодная продажа бизнеса. Тогда в первом случае в качестве KPI будут выступать объемы продаж, расширение клиентской базы, а во втором – повышение капитализации компании, получение максимальной стоимости для продажи.

Цель должна быть формализована, то есть выражена в письменном виде и разбита на цели более низкого уровня – задачи, реализация которых позволит достичь главной цели. Желательно нарисовать дерево целей и увязать их с действующей организационной структурой компании.

Понятность KPI

Как ни странно, часто люди боятся показать свою неосведомленность в каком-либо вопросе и готовы работать, даже не разобравшись в задании. Я наблюдала постановку задач в одном крупном холдинге. На совещаниях у первого лица сотрудники кивали головой, выслушивая задания, а выйдя из комнаты, спрашивали друг у друга, что имел в виду босс.

Нужно четко прописать, что Вы вкладываете в каждый термин системы KPI. В компании должно быть положение о KPI, утвержденное органом власти компании (Генеральным Директором, советом директоров, правлением). В положении не лишним будет привести примеры и формулы расчета. По возможности все термины нужно привязать к статьям бухгалтерского учета. Если Вы используете российские стандарты бухгалтерского учета, то опирайтесь на них, если МСФО, то используйте термины и расчетные показатели из этой системы. Если Вы используете две системы отчетности, то четко укажите, по какой системе будет рассчитываться конкретный показатель. К примеру, не все материальные активы, учитываемые в МСФО, так же отражаются в российских стандартах.

Проведите одно-два собрания, на которых объясните содержание положения о KPI. Пусть каждый топ-менеджер рассчитает свою премию (например, на основании данных предыдущего года). Дайте на это несколько дней, а потом вновь созовите всех и разберите ошибки. Иногда после таких собраний приходится вносить изменения в положение.

Предельное количество показателей

При утверждении KPI определите максимальное количество показателей, которые будут установлены для каждого руководителя. Я считаю, что человек может одновременно контролировать не более пяти – семи показателей.

Реальная достижимость

Большую ошибку допускают те, кто устанавливает завышенные KPI, руководствуясь принципом «погонишься за солнцем – поймаешь светлячка, погонишься за светлячком – не поймаешь ничего». Топ-менеджер, получая задачу, которую заведомо невозможно или чрезвычайно сложно выполнить, просто перестает прилагать усилия к ее выполнению.

KPI рассчитываются раз в год – это минимально достаточный срок, чтобы оценить достижения топ-менеджера. Как поступить, если топ-менеджер устроился на работу в течение года? Чтобы ответить на этот вопрос, приведу в пример группу компаний Insol (Москва). Переменная часть зарплаты рассчитывается там следующим образом. В план работы вносятся показатели, которые основываются на анализе достижений руководителя по аналогичным критериям за предыдущие годы с прибавлением 20% (плановый процент развития в год, установленный исполнительным директором). Если же управленец принят в компанию недавно, то при составлении плана изучаются показатели деятельности его предшественников, а затем к среднему значению также прибавляют 20%. Размер премии зависит от уровня выполнения этого плана. Например:

- 50% премии, если получен показатель выше планового;

- 30%, если получен плановый показатель;

- 10%, если получен показатель ниже планового;

- переменная часть не выплачивается, если получен недопустимо низкий показатель.

Сочетание личных и общих показателей

В системе KPI лучше сочетать личные и общие показатели. Общие – это показатели работы структурного подразделения, которым руководит Ваш топ-менеджер (предприятия в группе компаний, филиала, департамента, отдела). Общие показатели помогут обеспечить командную работу, заинтересованность руководителя в итоговом результате. Пропорции личных и общих показателей зависят от специфики отрасли, конкретной компании и должности лица, для которого устанавливаются KPI. Чем выше должность лица, тем меньше доля личных показателей. У топ-менеджера личные показатели могут составлять 10–20% или даже вовсе отсутствовать. Примерами личных KPI главы компании могут быть получение квалификационных аттестатов специалиста финансового рынка (обязательно для некоторых компаний), подготовка преемника.

Результат, который можно посчитать

KPI обязательно должен выражаться в конкретных цифровых показателях. Например, для директора по персоналу неприемлем такой показатель, как обеспечение компании высококвалифицированными кадрами. Допущено сразу несколько ошибок: не ясны срок, количество, состав кадров. Кроме того, дана оценочная категория «высококвалифицированные». Директор по персоналу и Генеральный Директор могут не сойтись в понимании, подобраны квалифицированные или высококвалифицированные кадры.

Необходимо определить, как будет рассчитываться показатель. Неправильно, если для расчета нужно покупать дорогостоящую информацию, привлекать сторонние организации или тратить много собственного времени для расчета. Например, если директору по маркетингу установить показатель «узнаваемость бренда», то надо понимать, что придется заказывать дорогостоящее исследование для оценки этого показателя.

Для каждого KPI лучше установить уровни достижения: пороговый (ниже которого бонус не начисляется), целевой (при котором выплачивается предусмотренный бонус) и максимальный (свыше которого выплачивается повышенный бонус).

Возможность руководителя влиять на показатель

Есть некоторые общие показатели, на которые влияние может быть опосредованное, но в личных показателях должна быть прямая связь между действием и результатом. Например, для финансового директора нельзя устанавливать KPI «наличие кассовых разрывов», если решение о сроках оплаты, предоставлении товарных кредитов и об оплате одному контрагенту или задержке другому принимает лично Генеральный Директор.

Вознаграждение должно быть существенным

Если доля бонуса незначительна в общем доходе менеджера, то он не станет уделять достаточно времени на достижение стратегических целей, а вместо этого погрузится в решение «неотложных» текущих проблем. Бонус топ-менеджера должен быть не меньше 100% фиксированной части оплаты труда (для рядового персонала – не менее 20%).

Размер вознаграждения должен быть справедливым

Ваши сотрудники будут воспринимать как справедливые те показатели, которые не более чем на 30% отличаются от показателей в данной отрасли. Поэтому при разработке KPI изучите опыт коллег.

Следующий важный вопрос – справедливый порядок исчисления KPI. Представьте, что для топ-менеджеров в качестве KPI установили определенный размер прибыли, а в конце отчетного периода выяснилось, что удалось достичь только 50% показателя, что в соответствии с положением о KPI не премируется. На первый взгляд все справедливо. Однако если учесть, что этот год был кризисным и более 50% компаний отрасли обанкротились, а оставшиеся с трудом вышли в ноль или получили минимальную прибыль, то оказывается, что руководство данной компании, получив 50% ключевого показателя, совершило подвиг и, безусловно, заслуживает премию. Чтобы избежать подобной проблемы, следовало привязать показатели к общеотраслевым.

Таблица 1

Пример KPIдля топ-менеджера – Генерального Директора

Пример из практики 1. KPI для директора магазина

Приведу в пример торговый дом «Народный» (Бишкек, Киргизия). В этой компании для директоров магазинов установлены следующие KPI.

KPI 1. Выполнение плана продаж. Выражается отношением фактической выручки магазина за отчетный период к плановой выручке. План продаж на отчетный период утверждается Генеральным Директором по согласованию с финансовым и коммерческим директорами. Оценку этого ключевого показателя проводит аналитик компании (см. табл. 2 ).

Таблица 2

KPI 1 директора магазина «Выполнение плана продаж»

KPI 2. Соблюдение отчетной и исполнительской дисциплины. Выражается в своевременной подготовке отчетов, передаче к оплате счетов за коммунальные услуги, сдаче документов в архив, обмене данными, выполнении распоряжений Генерального Директора, выполнении нормы по инвентаризации, следовании корпоративным стандартам, соблюдении отчетной и исполнительской дисциплины. Оценку показателя проводит коммерческий директор компании. Одно нарушение – один балл. (см табл. 3 ).

Таблица 3

KPI 2 директора магазина «Соблюдение отчетной и исполнительской дисциплины»

KPI 3. Работа подчиненного персонала. Оценку персонала проводит куратор по утвержденным параметрам с перерасчетом нарушений в баллы. Например, парковка и вход в магазиндолжны соответствовать инженерно-техническим и санитарным требованиям. Несоответствие – 2 балла (см табл. 4 ).

Таблица 4

KPI 3 директора магазина «Работа подчиненного персонала»

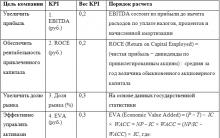

Пример из практики 2. KPI для директора российского подразделения крупной холдинговой компании

Первоначально в компании KPI был привязан к EBITDA. Затем бизнес перешел в следующую стадию развития. При этом доходы росли, но не было корпоративной дисциплины.

Перед директором подразделения поставлены четыре задачи:

- минимизация расходов компании;

- сохранение достижений предыдущих периодов;

- соблюдение порядка принятия решений по стандартам головной холдинговой компании;

- минимизация убытков.

Для того чтобы стимулировать директора добиваться этих целей, ему установлены четыре KPI. При достижении плановых показателей выплачивается вознаграждение в размере 150% годового оклада.

KPI 1. Хотя бы одна из торговых точек, действующих более года, в убытке более трех месяцев. Выполнение этого показателя оценивает совет директоров либо комитет по аудиту на основании отчета об операционной прибыли. Вес KPI 1 в бонусе – 0,3 (то есть 30% бонуса).

KPI 2. Невыполнение показателя EBITDA за отчетный период. Выполнение этого показателя оценивает совет директоров либо комитет по аудиту на основании отчета о прибылях и убытках. Вес KPI 2 в бонусе – 0,3.

KPI 3. Нарушение внутренних нормативных документов о порядке принятия решений. Наличие или отсутствие прецедентов фиксируетсовет директоров. Вес KPI 3 в бонусе – 0,2.

KPI 4. Невыполнение решений совета директоров. Наличие или отсутствие прецедентов фиксируетсовет директоров. Вес KPI 4 в бонусе – 0,2.

— Стрелец (мужчина)")

Общее описание знака Расшифровка знака зодиака скорпион

Гороскоп на конец апреля телец

Битва за рунеткак власть манипулирует информацией и следит за каждым из нас

“Монах, который продал свой Феррари” Шарма Робин Робин шарма монах который продал свой феррари

Апилак – маточное молочко