Доходы домашнего хозяйства - это часть ВВП, созданная в процессе производства и предназначенная для удовлетворения различных потребностей домохозяйства. Эти доходы должны возместить трудовые затраты, т.е. все физические и умственные способности людей, израсходованные в процессе производства.

Подобно предприятию, домашнее хозяйство в условиях рыночной экономики является самостоятельно хозяйствующим субъектом, т. е. полностью зависит от результатов собственной деятельности. Однако в современном обществе из-за неравномерного распределения национального дохода ресурсы у отдельных категорий домохозяйств (семьи) оказываются недостаточными, чтобы поддержать жизненные силы на требуемом уровне. Поэтому государство за счет бюджета и внебюджетных фондов и предприниматель за счет прибыли пополняют средства некоторых категорий домохозяйств (семей).

Как правило, домашнее хозяйство начинает свою жизнедеятельность не на пустом месте, т. е. первоначально обладает некоторым накопленным ранее богатством, которое главным образом переходит к нему по наследству, а иногда в результате дарения. Это богатство может быть представлено в различных формах, прежде всего в форме недвижимости, наличных денег, а также в некоторых случаях - ценных бумаг. Впоследствии помимо первоначальных ресурсов появляются различного вида доходы.

Прежде всего, различаются понятия заработанных доходов, т. е. полученных в результате трудовой деятельности работника, и полученных доходов. С одной стороны, не все заработанные доходы поступают в домашние хозяйства (взнос на социальное страхование). С другой стороны, часть доходов, поступающих в домохозяйства, не являются результатом труда. Прежде всего это - трансфертные платежи, которые включают выплаты по социальному обеспечению и от несчастных случаев, пособия по безработице и нетрудоспособности и некоторые другие виды социальной помощи государства.

Кроме этого, для измерения доходов домашних хозяйств используют понятия совокупных, располагаемых, номинальных и реальных доходов населения.

Под совокупными доходами понимают общую сумму денежных и натуральных доходов по всем источникам их поступления с учетом стоимости бесплатных или льготных услуг за счет социальных фондов. Натуральные доходы можно оценить по средним ценам реализации соответствующих товаров на рынке.

Для населения, однако, более существенное значение имеет показатель располагаемых доходов, или доходов, остающихся в распоряжении домашних хозяйств. Они образуются из совокупных доходов путем вычета налогов и обязательных платежей. Средства которые расходуется на потребление и накопление.

Номинальные доходы - доходы домашнего хозяйства за определенный период в денежной форме. При этом можно выделить начисленные номинальные доходы и фактически полученные. Первые отличаются от фактических на величину начисленных в данном периоде, но не выплаченных доходов, а также доходов, полученных и результате погашения задолженности государства и организаций за прошлые периоды. Для работников, естественно, большее значение имеют фактические доходы.

Реальные доходы домашних хозяйств определяются двумя факторами -располагаемыми доходами и ценами на товары и услуги. Они могут быть адекватно выражены количеством потребительских товаров и услуг, которые можно приобрести на фактически полученные номинальные доходы. Реальные доходы зависят от соотношения темпов роста располагаемых доходов и индекса потребительских цен за определенный период. Для домашних хозяйств реальные доходы, наряду с размерами имущества и ранее накопленных сбережений, входят в число наиболее важных показателей, определяющих уровень их благосостояния.

Доходы можно разделять по различным критериям.

1. Различают постоянный и временный доход домохозяйства.

Постоянный - это доход, который, согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду дохода относят, как правило, оплату трудовой деятельности.

Временным считается доход, который в будущем может исчезнуть, например, доход от ценных бумаг в связи с прекращением деятельности акционерного общества. Когда общее экономическое положение страны неустойчиво, весь доход домохозяйства становится временным и трудно прогнозируемым.

- 2. Также выделяют доходы в денежной и натуральной форме.

- - натуральные доходы - в основном состоят из продуктов, полученных в личном подсобном хозяйстве или в порядке натуроплаты от сельскохозяйственных предприятий, и потребленных в хозяйстве, а также предоставленных государством и различными предприятиями льгот, дотаций, подарков в натуральном выражении (без учета накопленных сбережений).

- - денежные доходы - это объем денежных средств, которыми располагает домохозяйство для обеспечения своих расходов, они являются преобладающей частью дохода домохозяйства.

Значение отдельного вида источника у конкретного домохозяйства определяется его социальным составом. Так, имеются домохозяйства, где оплата труда составляет почти 100% денежного дохода (работающая супружеская семья без детей). Есть домохозяйства, где денежный доход формируется только за счет государственных социальных трансфертов (например, супруги-пенсионеры, воспитывающие малолетних внучат). На структуру доходов домохозяйств оказывает и влияние место проживания - в городе или на селе.

В любой стране с развитыми рыночными отношениями большая часть населения занята в государственном или частнопредпринимательском секторах экономики, и потому очевидно, что денежные доходы доминируют над натуральными.

Классифицируют денежные доходы в соответствии с различными признаками:

- 1. В зависимости от способа получения дохода:

- - заработная плата и дополнительная оплата трудовой деятельности;

- - доходы от предпринимательской деятельности;

- - доходы от ценных бумаг;

- - арендная плата за переданное во временное пользование имущество;

- - доходы от реализации имущества;

- - выплаты из государственных денежных фондов;

- - страховое возмещение;

- - прочие доходы.

- 2. В зависимости от равномерности поступления:

- - регулярные (оплата труда, арендная плата и др.);

- - периодические (авторские гонорары, доходы по ценным бумагам, др.);

- - случайные или разовые (подарки, доходы от реализации имущества).

- 3. В зависимости от надежности поступления:

- - гарантированные (государственные пенсии, доходы по госзаймам);

- - условно-гарантированные (оплата труда);

- - негарантированные (гонорары, комиссионное вознаграждение).

Доходы домашнего хозяйства - часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей членов хозяйства.

Валовой доход домохозяйств - это денежные доходы, стоимость натуральных поступлений продуктов питания и предоставленных государством и предприятиями в натуральном выражении льгот, дотаций, подарков.

В валовых доходах преобладают денежные доходы, которые формируются за счет следующих источников :

1) оплата труда членов домохозяйств, полученная при выполнении трудовых соглашений при найме, а также премии, постоянные надбавки к зарплате, выплаты работодателями на социально-культурные цели: пособия, оплата транспортных услуг, путевок и т.п.;

2) доходы от предпринимательской деятельности в форме прибыли, дивидендов , процентов по ценным бумагам и вкладам, арендная плата и др.;

3) государственные социальные выплаты (трансферты) пенсии, пособия и другие платежи из бюджета и внебюджетных социальных фондов.

Сегодня оплата труда остается главным доходом .

Кроме того, денежные доходы домохозяйств пополняются за счет натуральных поступлений (например, производимых в подсобных хозяйствах продуктов или выполнения для собственного потребления услуг, а также полученных в порядке поощрения товарно-материальных ценностей от работодателей или государства).

Для измерения доходов домашних хозяйств используют понятия совокупных, располагаемых, номинальных и реальных доходов населения.

Под совокупными доходами понимают общую сумму денежных и натуральных доходов по всем источникам их поступления с учетом стоимости бесплатных или льготных услуг за счет социальных фондов.

Для населения, однако, более существенное значение имеет показатель располагаемых доходов

, или доходов, остающихся в распоряжении домашних хозяйств. Они образуются из совокупных доходов путем вычета налогов и обязательных платежей.

Номинальные доходы — доходы домашнего хозяйства за определенный период в денежной форме. При этом можно выделить начисленные номинальные доходы и фактически полученные. Первые отличаются от фактических на величину начисленных в данном периоде, но не выплаченных доходов, а также доходов, полученных в результате погашения задолженности государства и организаций за прошлые периоды.

Реальные доходы домашних хозяйств определяются двумя факторами — располагаемыми доходами и ценами на товары и услуги. Они могут быть адекватно выражены количеством потребительских товаров и услуг, которые можно приобрести на фактически полученные номинальные доходы. Реальные доходы зависят от соотношения темпов роста располагаемых доходов и индекса потребительских цен за определенный период. Для домашних хозяйств реальные доходы, наряду с размерами имущества и ранее накопленных сбережений, входят в число наиболее важных показателей, определяющих уровень их благосостояния.

В условиях рынка роль государства в регулировании оплаты труда ограничена.

В настоящее время воздействие на оплату труда осуществляется с помощью законодательных актов или косвенным путем через налоговый механизм.

В целях недопущения низкого уровня оплаты труда и социальной защиты населения принят Закон «О минимальном размере оплаты труда» (МРОТ). Согласно Закону предприятия и организации, осуществляющие наем рабочей силы, не имеют право платить работникам меньше установленного минимума.

Реальное значение МРОТ из-за инфляции постоянно падает. Правительство РФ осуществляет ее индексацию.

Бюджетные организации в зависимости от выделенных бюджетных ассигнований самостоятельно определяют виды доплат, исходя из квалификации работника и сложности выполняемых трудовых обязанностей с учетом разряда и коэффициентов ЕТС. В целом оплата в бюджетной сфере в 1,5-2 раза меньше, чем в промышленности, уже не говоря о финансово-кредитных учреждениях.

В частном секторе конкретные размеры ставок оплаты по профессиям на крупных предприятиях определяются условиями коллективных трудовых договоров, а у индивидуальных предпринимателей, где работают несколько человек, — договором с отдельным работником.

Для оценки уровня жизни населения субъектов РФ, разработки и реализации региональных социальных программ, планирования темпов роста заработной платы, пенсий, социальных пособий, а также составления бюджетов используют понятия минимального потребительского бюджета (МПБ) и бюджета прожиточного минимума (БПМ). Уровень МПБ характеризует минимально допустимые границы потребления важнейших материальных благ и услуг (продукты питания, предметы санитарии и гигиены, лекарства, жилищно-коммунальные услуги) и рассчитывается исходя из прожиточного (физиологического) минимума дифференцированно по основным социальным группам. В свою очередь, под потребительской корзиной понимается минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности.

Денежные расходы домохозяйства - фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением.

Расходы бюджета домохозяйства играют существенную роль и экономике страны. Используя свои доходы, семья обеспечивает формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, она увеличивает спрос на ценные бумаги, расширяя тем самым фондовый рынок.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности.

Это возможно двумя путями:

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

Денежные расходы домашнего хозяйства можно классифицировать по разным признакам :

1) по степени регулярности :

Постоянные расходы (на питание, коммунальные услуга и др.);

Регулярные расходы (на одежду, транспорт и др.);

Разовые расходы (на лечение, товары длительного пользования).

2) по целям использования :

Потребительские расходы (на покупку товаров и оплату услуг);

Оплата обязательных платежей и различных обязательных плюсов;

Накопления и сбережения во вкладах и ценных бумагах;

Покупка иностранной валюты;

Прирост денег на руках населения.

Покупка товаров и оплата услуг - потребительские расходы, являющиеся главными, составляют три четверти всех денежных затрат. Расходы на продукты питания занимают преобладающую долю. Причем в городе эта доля выше. В сельской местности домохозяйства почти на треть обеспечивают себя за счет натурального хозяйства. Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти 1/3, а на селе — лишь пятую часть.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, коммунальные услуги, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (например, чистка одежды, общественная стирка и др.). Однако появились новые виды платных услуг (здравоохранение, образование), которые стали занимать все большую долю расходов семьи.

Вторая группа денежных расходов домохозяйств - обязательные и добровольные платежи. К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты разного уровня и во внебюджетные фонды.

Третья группа расходов - сбережения и накопления домохозяйств. Распределение накоплений и сбережений в России крайне неравномерно между домохозяйствами. Домохозяйства, доходы которых ниже прожиточного минимума, вообще не имеют накопления, перед ними стоит главная задача - выжить.

Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России, где уровень жизни относительно низок, а кредитные возможности банковской системы нуждаются в дополнительных капиталах.

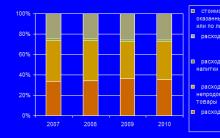

На рисунке представлена структура доходов домашних хозяйств

На следующем рисунке представлена структура расходов домашних хозяйств .

Денежные доходы населения включают оплату по труду всех категорий населения, премии, постоянные надбавки к заработной плате и средства на командировочные расходы, пенсии, пособия и стипендии, поступления от продажи продуктов сельского хозяйства, поступления из финансовой системы и прочие.

Денежные расходы населения включают расходы населения на покупку товаров и оплату услуг, обязательные платежи и разнообразные взносы, прирост сбережений во вкладах и ценных бумагах.

Также в наше время принято определение дохода, предложенное английским экономистом Дж. Хиксом:

Доход – это максимальная сумма, которая может быть израсходована в течение определенного периода на потребление при условии, что собственный капитал хозяйствующего субъекта за этот период не уменьшится.

Согласно концепции Дж. Хикса 0исчисляются показатели доходов домашних хозяйств, отражающие различные этапы процесса распределения доходов:

первичные доходы;

располагаемые доходы;

скорректированные располагаемые доходы.

Первичные доходы (ПД) домашних хозяйств – это доходы, полученные данным сектором экономики в результате первичного распределения добавленной стоимости: оплата труда, смешанные доходы, чистые доходы от собственности, а также прибыль и приравненные к ней доходы от жилищных услуг, оказываемых для собственного потребления владельцем занимаемого им жилья. Чистые доходы от собственности определяются как разница между суммами полученного и выплаченного дохода. Следует также отметить, что показатель оплаты труда в данном случае включает валовую заработную плату наемных работников и отчисления работодателей на социальное страхование.

При изучении уровня жизни населения страны необходимо учитывать только первичные доходы, полученные ее резидентами, сумма которых за определенный период в рыночных ценах представляет собой национальный доход.

Не все первичные доходы могут быть непосредственно использованы домашними хозяйствами на потребление или сбережение. Часть из них передается в виде текущих налогов на доходы и собственность, обязательных отчислений на социальное страхование, пожертвований, штрафов, и т.д. в другие сектора экономики, С другой стороны, имеет место и встречный поток текущих трансфертов из других секторов домашним хозяйствам: выплаты социального характера(пенсии, стипендии, пособия и др.), страховые премии и возмещения и т.п.

Первичные доходы, скорректированные на сальдо текущих трансфертов, образуют располагаемые доходы домашних хозяйств

РД = ПД + ТТ

Где ПД – первичные доходы

ТТ – сальдо текущих трансфертов, определяемая как разница между текущими трансфертами, полученными и уплаченными другими секторами экономики.

Национальный доход, исчисленный с учетом сальдо текущих трансфертов, полученных и переданных за границу, представляет собой располагаемый национальный доход – макроэкономический показатель, который наряду с показателями национального дохода может использоваться при проведении комплексного анализа уровня жизни населения и состояния экономики страны. бесплатных услуг учреждений здравоохранения, образования, культуры и т.д.). Если сумму таких поступлений, именуемых социальными трансфертами, прибавить к располагаемому доходу, то можно получить скорректированный располагаемый доход домашних хозяйств:

СРД

= РД + СТ натур

СРД

= РД + СТ натур

где СТ натур – социальные трансферты в натуральной форме, получаемые домашними хозяйствами от органов государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

Скорректированный располагаемый доход домашних хозяйств позволяет более точно определить объем их конечного потребления с учетом получаемых социальных трансфертов. Такой уточненный показатель потребления называется фактическим конечным потреблением . Определение его величины особенно актуально в условиях реформирования экономики. При переходе к рынку многие услуги социального характера, которые раньше предоставлялись населению бесплатно, приобретают рыночный характер. В связи с этим увеличение расходов на конечное потребление, даже опережающее рост потребительских цен, может не сопровождаться фактическим увеличением потребления из-за резкого сокращения объема социальных услуг, получаемых бесплатно. Таким образом, для оценки уровня жизни населения и анализа его динамики из всех перечисленных показателей доходов в настоящее время наиболее предпочтительным представляется показатель скорректированного располагаемого дохода домашних хозяйств.

Дифференциация доходов изучается путем группировки населения по уровню денежных доходов. Для сопоставимости выводов часто выделяются децильные (10%) или квинтильные (20%) группы населения с разными доходами, по которым определяется удельный вес денежного дохода и показатели степени его концентрации.

Обобщенной виличиной концентрации доходов является коэффициент концентрации Лоренца (или индекс Джинни). При равномерном распределении доходов, когда на 1% населения приходится во всех группах 1 % дохода, этот индекс равен 0, а при концентрации всех доходов у одного человека - 1.

Коэффициент концентрации доходов рассчитывается по формуле

где d i – доля населения в i -м интервале, выделенном по денежному доходу на душу населения; f – накопленная по группам доля денежного дохода: на начало интервала f i -1 , и на конец интервала f i . Порядок расчета приведен в табл. 13.7 по данным о квинтильных (20%-х) интервалах распределения доходов.

Индекс концентрации доходов

K L = I-^djCfV, + Q = 1 -0,649 = 0,351.

Расчет коэффициента концентрации доходов (индекс Джинни)

|

№№ групп |

Доля групп |

Накопленная доля денежного дохода по группам |

Расчетные данные |

||

|

по среднедушевому денежному доходу |

по численности населения |

по общему объему денежных средств |

|||

|

i |

d i |

h i |

f i |

f i-1 +f i |

d i (f i-1 +f i ) |

Уровень и динамика доходов, наряду со средним на душу населения, изучается также путем расчета средней номинальной, располагаемой и реальной заработной платы работников народного хозяйства и его отраслей, среднего размера выплат социального характера, назначенной и выплачиваемой пенсии. Фактические зарплаты и пенсии сопоставляются с прожиточным минимумом, рассчитанным с подразделением для работающего населения в трудоспособном возрасте, пенсионеров и детей.

Днежные расходы населения отражаются в первую очередь в балансе денежных доходов и расходов. В расходной части учитываются расходы на покупку товаров по всем каналам реализации; оплата услуг (жилья, коммунальных, бытовых, образовательных, медицинских, связи, транспорта, зрелищных мероприятий и др); обязательные платежи (налоги и сборы, страховые взносы в Пенсионный фонд, возврат ссуд) и добровольные взносы в общественные и кооперативные организации, платежи по страхованию, за товарный кредит; расходы на покупку жилых помещений и приобретение иностранной валюты; по переводам отосланным. Одновременно с расходами в балансе отражается прирост сбережений во вкладах и ценных бумагах. Уровень расходов тесно связан с величиной доходов. Состав расходов изучается обычно по отношению к общей сумме доходов

Домашнее хозяйство – это экономическая единица в составе одного или нескольких человек. Она обеспечивает производство и воспроизводство человеческого капитала. Она самостоятельно принимает решения на потребительском рынке. Она является собственником какого-либо фактора производства (земля, капитал, рабочая сила).Стремится максимально удовлетворить свои потребности. Домохозяйством, кроме семей, могут называться и организации, которые занимаются производством(церковь, профсоюз, партия).

Домашнее хозяйство – один из трёх субъектов экономической деятельности. Домохозяйство охватывает экономические объекты и процессы, происходящие там, где постоянно проживает человек, семья.

Домохозяйство трактуется как хозяйственная единица, которая состоит из одного или более лиц, объединяемых общим бюджетом и местом проживания, снабжает экономику ресурсами и использует полученные за них деньги для приобретения товаров и услуг, удовлетворяющих материальные потребности человека. Понятие домохозяйства объединяет всех потребителей, наёмных работников, владельцев крупных и мелких капиталов, земли, средств производства.

Основные признаки домохозяйства – это:

Совместное проживание и обустройство быта.

Совместное ведение хозяйства.

Обладание определёнными ресурсами.

Самостоятельность в принятии хозяйственных решений.

Стремление к максимальному удовлетворению потребностей.

Виды домохозяйств:

Единичные домохозяйства или просто домохозяйства.

Единичные домохозяйства образованы одиночками, отдельными или несколькими семьями, а также этими семьями совместно с одиночками. Единичные домохозяйства в РФ в своем составе насчитывают 139млн. человек, что составляет 94% всего населения страны.

Групповые домохозяйства.

Групповые домохозяйства образованы постоянными или временными группами людей для совместной организации и обустройства своего быта в различных общежитиях и интернатах, в солдатских казармах, кельях монастырей и бараках исправительно-трудовых учреждений. Они в РФ объединяют 9млн. человек, или 6%всего населения страны.

Современные исследователи считают, что все домохозяйства можно разделить на семейные , несемейные и общественные.

К общественному домохозяйству относят лиц, проживающих в учреждениях постоянно или в течение длительного времени. Примеры таких домохозяйство: общежитие,школа-интернат, интернаты для престарелых и другие институциональных заведения. Сюда же могут быть отнесены военнослужащие, проживающие в гарнизонах; долгосрочные пациенты в больницах; заключенные, отбывающие длительные сроки заключения и т. п.

Несемейное домохозяйство - домохозяйство, состоящее из одного члена или не имеющее в своем составе членов, связанных отношениями супружества, родительства или родства.

Семейное домохозяйство - домохозяйство, хотя бы некоторые члены которого связаны отношениями супружества- родительства-родства.

Классификация домашнего хозяйства

Домашние хозяйства классифицируются по следующим признакам:

Территориально-региональная принадлежность (местность, регион страны, природно-климатическая зона и т.п.).

Демографическая характеристика (семейные и несемейные домохозяйства, число членов домохозяйства, половозрастные характеристики).

Имущественная характеристика (характер жилья, число комнат, наличие автомобиля, дачи, земельного участка и т.п.).

Доходная характеристика (среднедушевой доход, доходная группа, источники дохода и т.п.).

Экономическая характеристика (занятость, отрасль производства, сектор экономики, тип предприятия, должность и т.п.).

Трудовой потенциал (число трудоспособных, уровень образования, профессиональная подготовка и т.п.).

Социальный статус домохозяйства (определяется по главе семьи или члену семьи, имеющему максимальный доход).

Финансовые ресурсы домашнего хозяйства – это совокупный фонд денежных средств, находящийся в распоряжении конкретного домохозяйства. Созданный в результате производственной деятельности членов домашнего хозяйства, он выступает частью национального дохода всего общества.

Объем денежного фонда домашнего хозяйства зависит от усилий каждого в хозяйстве.

Финансовые ресурсы домохозяйства выступают в виде обособленных денежных фондов, имеющих, как правило, целевое назначение. Так, в домашнем хозяйстве создаются два основных фонда:

Фонд потребления, предназначенный для удовлетворения личных потребностей данного коллектива семьи (приобретение продуктов питания, товаров промышленного производства, оплата различных услуг и др.);

Фонд сбережений (отложенных потребностей), который будет использован в будущем для приобретения дорогостоящих товаров (бытовая техника, недвижимость и пр.) либо как капитал для получения прибыли.

Доходы домашнего хозяйства (валовой доход) – это часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей членов домохозяйства. Эти доходы должны возместить трудовые затраты, т.е. все физические и умственные способности людей, израсходованные в процессе производства.

Однако в современном обществе из-за неравномерного распределения национального дохода ресурсы у отдельных категорий домохозяйств (семьи) оказываются недостаточными, чтобы поддержать жизненные силы на требуемом уровне. Поэтому государство за счет бюджета и внебюджетных фондов и предприниматель за счет прибыли пополняют средства некоторых категорий домохозяйств (семей).

Постоянный - это доход, который, согласно ожиданиям человека, сохранится в будущем. В стабильном экономическом обществе к этому виду дохода относят, как правило, оплату трудовой деятельности.

Временным считается доход, который в будущем может исчезнуть, например, доход от ценных бумаг в связи с прекращением деятельности акционерного общества. В России, когда общее экономическое положение страны неустойчиво, весь доход домохозяйства становится временным и трудно прогнозируемым.

Валовой доход домашнего хозяйства включает в себя:

1. Натуральные доходы - в основном состоят из продуктов, полученных в личном подсобном хозяйстве или в порядке натуроплаты от сельскохозяйственных предприятий, и потребленных в хозяйстве, а также предоставленных государством и различными предприятиями льгот, дотаций, подарков в натуральном выражении (без учета накопленных сбережений).

2. Денежные доходы – это объем денежных средств, которыми располагает домохозяйство для обеспечения своих расходов, они являются преобладающей частью дохода домохозяйства и формируются за счет таких источников:

1) оплата труда членов домохозяйств (семьи), полученная при выполнении трудовых соглашений при найме, а также премии, доплаты, постоянные надбавки к заработной плате, выплаты работодателями на социально-культурные цели: пособия, оплата транспортных услуг, путевок и т.п.;

2) доходы от предпринимательской деятельности в форме прибыли, дивидендов, процентов по ценным бумагам и вкладам, арендная плата и др.;

3) государственные социальные выплаты (трансферты): пенсии, пособия и другие платежи из бюджета и внебюджетных социальных фондов.

Соотношение между этими тремя источниками доходов время от времени резко менялось. По мере развития рыночных отношений роль второго источники пополнения бюджета домохозяйства (семьи) стала возрастать. Однако и сегодня оплата труда остается главным доходом во многих домохозяйствах (семьях).

Классифицируют денежные доходы в соответствии с различными признаками:

1. В зависимости от источника дохода:

Заработная плата и дополнительная оплата трудовой деятельности;

Доходы от предпринимательской деятельности; доходы от ценных бумаг;

Арендная плата за переданное во временное пользование имущество;

Страховое возмещение;

Доходы от реализации имущества;

Выплаты из государственных денежных фондов;

Прочие доходы.

2. В зависимости от равномерности поступления:

Регулярные (оплата труда, арендная плата и др.);

Случайные или разовые (подарки, доходы от реализации имущества).

3. В зависимости от надежности поступления:

Гарантированные (государственные пенсии, доходы по госзаймам);

Условно-гарантированные (оплата труда);

Негарантированные (гонорары, комиссионное вознаграждение).

Расходы домашних хозяйств играют существенную роль в экономике страны. Используя свои доходы, домохозяйство (семья) обеспечивает формирование и развитие рынка товаров и услуг. Реализуя свои накопления и сбережения, оно увеличивает спрос на ценные бумаги, расширяя фондовый рынок. Кроме того, большое значение домохозяйства, как субъекта предложения важнейших производственных ресурсов - труда и предпринимательской деятельности. Наконец, домохозяйства (семьи) выступают главными потребителями социально-культурной сферы, которая финансируется государством.

Члены домохозяйств, расходуя свои средства, удовлетворяют разнообразные потребности. Это возможно двумя путями:

1) использованием денежных доходов на приобретение товаров и услуг;

2) натуральным самообеспечением, происходящим за счет собственной трудовой деятельности отдельных членов хозяйства.

Денежные расходы домохозяйства (семьи) – это фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением. Они выполняют очень важную роль по воспроизводству рабочей силы отдельных членов домашнего хозяйства. В современных условиях в России происходит снижение реальных расходов из-за уменьшения доходности определенных групп населения. Это приводит к качественным изменениям в обществе: ухудшению здоровья населения, сокращению продолжительности жизни, падению уровня рождаемости.

Расходы домохозяйства можно классифицировать по разным признакам:

1) По степени регулярности:

Постоянные расходы (на питание, коммунальные услуги и др.);

Регулярные расходы (на одежду, транспорт и др.);

Разовые расходы (на лечение, товары длительного пользования).

2) По степени необходимости:

Первоочередные (необходимые) расходы - на питание, одежду, медицину;

Второочередные (желательные) расходы - образование, страховые взносы;

Прочие расходы (остальные).

3) По целям использования:

Потребительские расходы (на покупку товаров и оплату услуг);

Оплата обязательных платежей;

Накопления и сбережения во вкладах и ценных бумагах;

Покупка иностранной валюты;

Прирост денег на руках населения.

Итак, расходы домохозяйств представляют собой фактические затраты на приобретение материальных и духовных ценностей, необходимых для жизни.

Потребительские расходы (покупка товаров и услуг) являются главной статьей расход бюджета современного домохозяйства (семьи) и составляют три четверти всех расходов домашнего хозяйства. Величина расходов семьи на покупку товаров и услуг зависит от уровня розничных цен, потребности семьи в конкретных благах, объема ее денежных доходов, а также от суммы налогов и других обязательных платежей, уплачиваемых семьей.

В структуре расходов на покупку товаров преобладают расходы на продукты питания, причем имеются различия в сельской и городской местности. В сельской местности почти 1/3 часть расходов обеспечивается за счет натурального хозяйства (в городе≈7%). Непромышленные товары (одежда, обувь, мебель, бытовая техника) составляют в городе почти ⅓, а на селе - 1/5 часть.

Доля расходов на услуги постоянно возрастает. Особенно увеличились затраты семей в городе на жилье, услуги ЖКХ, лекарства, а также на проезд в общественном транспорте. Отдельные виды услуг настолько подорожали, что просто выпали из бюджета рядового гражданина (чистка одежды, общественная стирка, баня). Однако появились новые виды платных услуг (здравоохранение, образование), которые стали занимать большую долю расходов семьи.

Количественный состав домохозяйства (семьи) также оказывает влияние на структуру расходов конечного потребления. В более выгодном положении находятся домохозяйства, состоящие из одного человека. С ростом численности домохозяйств положение ухудшается - снижается доля расходов на питание и повышается доля натуральной продукции из личного подсобного хозяйства.

Очерк политической истории Сирии в ХХ и начале ХХI века Какие нации и религии живут в сирии

С какой скоростью читал ленин

Культура древнего китая Время и место возникновения древнего китая

Технологии исполнения желаний

Как испечь хлеб по старинному рецепту